电子竞技市场连年增长 社会不理解成电竞行业最大阻碍

近日,国家体育总局体育信息中心主办的NEST全国电子竞技大赛已连续举办3年,大众对于电子竞技行业的非议依然不少,产业链仍不成熟,电子竞技行业处在起步阶段。在一份对2004人进行的一项调查中显示,有76.0%的受访者知道电子竞技是一项体育运动,25.3%的受访者非常关注电竞比赛,目前电子竞技最大阻碍是社会的不理解,有58.6%的人认为电子竞技概念被人误解。

今天互联网发展如火如荼,职业电子竞技能够受到如此欢迎,很大程度是源于良好的用户体验。电子竞技项目只需游戏玩家拥有电脑、拥有网络便可以享受其中乐趣,极大方便了游戏者,而其他体育赛事项目需要多人合作或专业产地设备方能参与,用户无法参与其中。此外,目前电子竞技利润高,吸引诸多资本进入,加快了电竞行业的发展,用户规模迅猛增长。但国家关于电子竞技行业缺乏具体配套措施,显然不对于行业壮大发展。

电竞行业发展迅速

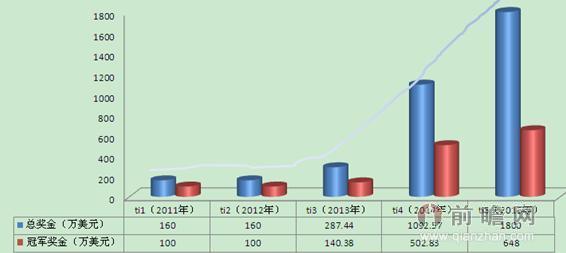

根据前瞻产业研究院发布的《2016-2021年中国电子竞技行业商业模式构建策略与投资战略规划分析报告》数据显示,在2012年时,我国电子竞技游戏用户规模超过1.03亿人,是全球最大的电竞用户市场,并且保持着20%以上的增长速度。用户规模的爆发式增长,给电子竞技行业发展繁荣提供了足够的动力。以DOTA2国际邀请赛为例,2014年,DOTA2第四次国际邀请赛总奖金高达1092.57万美元,同比增长180%,其中冠军奖金502.83万美元,增幅258.19%;而在2011年,DOTA2第一次国际邀请赛总奖金仅为160万美元,其中冠军奖金不过才100万美元。

2011-2014年DOTA2国际邀请赛奖金规模变化情况(单位:万美元)

资料来源:前瞻产业研究院整理

全球范围内,美国、欧洲和韩国在电竞行业发展较好,影响大,美国拥有CPL(电子竞技职业联盟)、韩国有WCG(世界电子竞技大赛)、法国有ESWC(电子竞技世界杯),以上三大赛事称为世界三大电子竞技赛事,足以体现其影响力。相对来说,我国电竞行业起步晚,尚处在初级阶段,赛事品牌和产业链都在摸索中。

电竞行业商业模式

欧美电子竞技商业模式主要围绕现场比赛来进行,以电视转播为辅助,主要目标人群是业务电子竞技爱好者,侧重现场赛事公平,对于赛事管理非常专业。欧美电竞行业盈利模式多以赞助商赞助为主,赞助商主要是电脑软硬件厂商,厂商通过比赛打响自身产品知名度,提高在高端游戏市场占有率。

韩国电子竞技商业模式则不以赞助商赞助为主,主要收入来自于转播和广告,因此更注重赛事的宣传以及选手个人的包装,以此扩大比赛的知名度和赢取公众的关注度,依靠电竞视频等衍生品销售,但这种模式需要有电竞文化的基础。国内电竞行业的商业模式并不清晰,可以借鉴欧美、韩国的盈利方式来探索属于中国的电子竞技。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电子竞技行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子竞技行业发展轨迹及实践经验,对电子竞技行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »