大输液行业发展愈加规范 生产规模将持续下降

自改革开放以来,我国大输液行业发展速度加快,以每年接近20%的发展速度递增,产能居世界首位。直到近几年诸多与注射液相关的法规的颁布和实施,以及社会公众就医观念转变,我国大输液行业发展变得更加规范,生产规模将保持继续下降的趋势。

大输液行业发展规模

大输液为中国医药工业的五大制剂之一,是医疗机构使用最普遍的药品制剂,市场需求量大,销量稳定,深受企业重视;同时也是我国发展最快速的制剂细分行业,从上世纪80年代中期仅能生产几亿瓶,发展到产量已达100多亿瓶,成为世界第一。

近几年受政策及国内大环境影响,大输液产量增长率开始出现下滑,总体产量从2014年开始下跌至130亿袋下降到2015年的127亿袋左右。

2008-2015年中国大输液产量(单位:亿袋/瓶)

资料来源:前瞻行业研究院《中国大输液行业分析报告》

2008-2015年,我国大输液消费量也呈现先升后降的趋势,2015年我国医疗输液104亿瓶,相当于2015年每人输液8瓶,是国际平均的2.2-3.2倍。

2008-2015年中国大输液消费量(单位:亿袋/瓶)

资料来源:前瞻行业研究院《中国大输液行业分析报告》

大输液行业发展特点

我国输液行业经过这些年的快速发展,呈现出自己独特的特点,具体表现在以下四个方面。

首先,行业集中度上升。随着国家基本药物逐步实行各省统一招标集中采购,药品中标价不断降低,产品丰富、成本更低、善于创新的大企业通过集中化采购、规模化生产、高中标率实现利润,并将获得更大市场份额。而小企业的生存难以维系,行业集中度将进一步提高。

其次,包装材料软塑化。塑瓶和软袋包装相对于玻瓶在质量、存储、运输和用药安全等方面有着显著的优势。经过前期的市场培育,已逐渐培养起对软塑大输液的用药习惯和认可度,软塑包装的大输液产品的市场份额快速增加。

再次,产品种类多元化。为了提高市场竞争力,资本技术实力强大的龙头企业纷纷加大研发投入,加快新型大输液产品的上市速度,大输液品种结构不断优化。同时,药品生产企业将积极加大研发投入,优化产品结构,提升高毛利、高附加值的营养型、治疗型输液所占比重。

最后,产品价格两极化。普通输液品种价格只跌不升,近几年年均降幅达20%,大部分品种价格均在1元以下。而合资企业的脂肪乳、代血浆,进口的治疗型输液如达扶康价格则居高不下,一般在100-200元,价格呈现明显两极化。

大输液行业发展前景

2010年版《中国药典》已经颁布,新版GMP也于2011年初出炉;此外还有关于药品招标定价、药品商业流通等法规变化引发关注。新法规对于药品特别是注射液的检验和生产提出了更加严格的要求,已经与发达国家的标准十分接近。可以预计,未来大输液行业发展将更为规范。

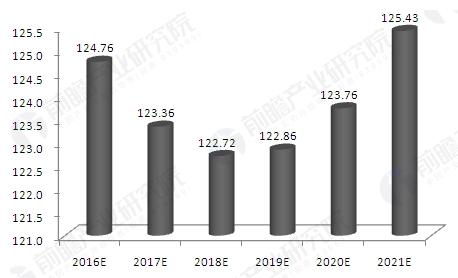

此外,目前大输液行业尤其是基础输液的产能相对过剩,近年来生产规模有所收缩。预计未来几年大输液行业生产规模仍将保持下降的趋势,到2018年降至122.72亿瓶/袋左右;2019年,行业产量将开始恢复增长,到2021年,生产量将达到约125.43亿瓶/袋。

2016-2021年中国大输液行业产量预测(单位:亿瓶/袋)

资料来源:前瞻行业研究院《中国大输液行业分析报告》

不过,日益加深的老龄化问题依旧为我国大输液行业带来较大的需求。预计2016-2021年,大输液行业消费规模将呈缓慢增长态势,2019-2021年行业消费量将保持5%左右的增速,到2021年,行业消费量将达到约137.76亿瓶/袋。

本文来源前瞻产业研究院,转载请注明来源!

相关深度报告 REPORTS

本报告第1章分析了中国大输液行业的发展环境;第2章分析了美国、欧洲、日本以及中国大输液行业的发展状况;第3章对大输液行业的细分市场进行了分析;第4章对中国大输液行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »