2020年中国快递行业发展现状与未来趋势分析【组图】

快递行业的分类

快递行业,由于运输方式和对象的不同,通常分为不同的快递服务种类。其中,按照运输方式的不同,可分为航空快运、公路快运、铁路快运和水运快运;按照服务对象的不同,可分为特快专递和一般快运。

中国快递行业发展历程

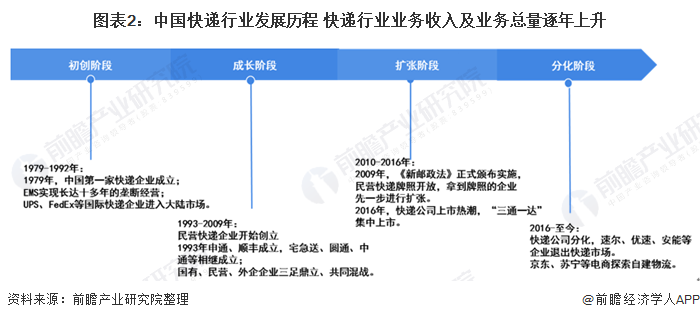

快递行业是过去十年中国民营经济最大闪光点之一。回顾中国快递行业发展历程,中国快递业从国有快递企业垄断、到民营快递企业相继创立群雄混战的局面,再到 2016 年“三通一达”集中上市,快递企业出现分化。2019年中国快递行业收入达到了7497.8亿元,在十年内行业收入翻了13倍多。中国快递行业的“黄金十年”是伴随着中国电商经济爆发式增长而实现的。目前,中国快递行业已进入分化阶段,速尔、优速、安能等企业纷纷退出快递市场;京东、苏宁等电商探索自建物流。

2010-2019年,我国快递行业业务收入及业务总量均保持逐年增长的趋势。2019年,我国快递行业业务收入累计完成7497.8亿元,同比增长24.2%;我国快递行业业务量累计完成635.2亿件,同比增长25.3%,虽然增速较往年有所放缓,但仍然保持较快增速。

2020年1-8月,全国快递服务企业业务量累计完成480.5亿件,同比增长25.4%;业务收入累计完成5274.5亿元,同比增长14.1%。

中国快递行业市场竞争格局

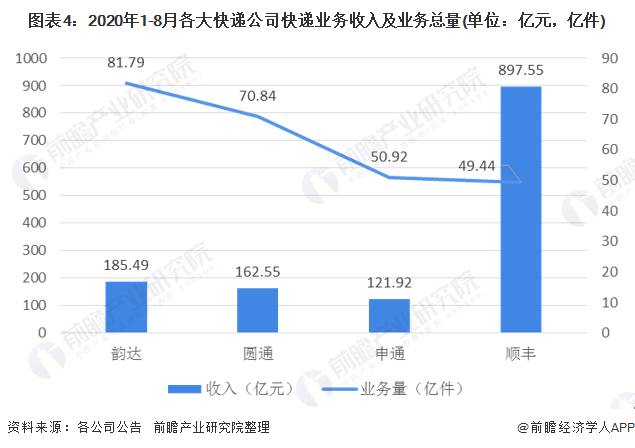

2020年1-8月,业务量方面,韵达完成81.79亿件,同比增长35.28%;圆通完成70.84亿件,同比增长32.66%;相比之下,顺丰业务量完成较少,仅有49.44亿件,但同比增速最高,达到了77.46%,同时其业务收入最多,高达897.55亿元,是韵达的4.8倍,是圆通的5.5倍,是申通的7.4倍。综合来看,顺丰业务量不及竞争对手,但顺丰票均单价远高于行业平均水平,且在全行业价格缓慢下行的背景下保持坚挺。2019年顺丰单价23.62元比行业平均价格11.80元高了一倍,这也使得顺丰在业务量不及竞争对手的情况下,业务收入仍能位居前列。

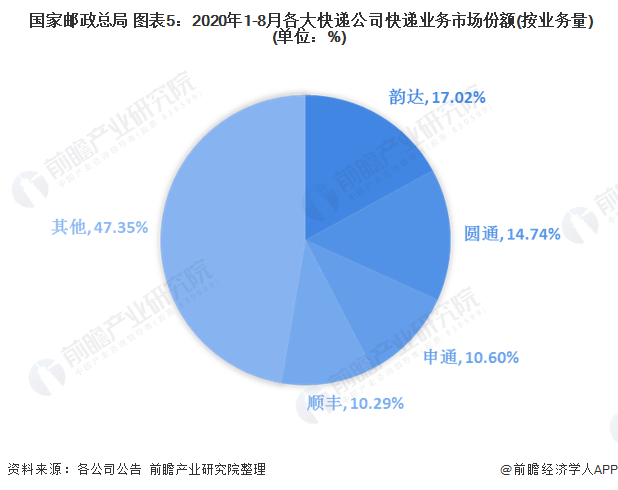

从近期数据来看,行业需求高位企稳,同时行业竞争激烈,但就行业地位而言,行业龙头的地位仍然稳固,以韵达、圆通、申通、顺丰为代表。2020年1-8月,中国快递行业CR4达到了52.65%,集中度进一步提升,激烈竞争叠加需求增速逐步放缓预示着行业出清或渐行渐近。

中国快递行业趋势分析

未来,中国快递行业将继续保持快速增长。我国快递行业市场潜力很大:一方面,综合国力迅速提升,国内生产总值跃居世界第二位,国家基础设施迅速改善,各具特色的区域发展格局初步形成,产业结构调整取得积极进展,社会基本稳定,法治逐步完善,中国经济进入有史以来最好的发展阶段;另一方面,“五化”(市场化、城镇化、信息化、工业化、国际化)进程为快递行业提供了巨大的市场契机。2020年受疫情影响,中国快递行业业务收入及业务总量将较2019年有所下降,但此后将会保持持续增长态势,预计2025年,业务收入将突破1万亿元,业务总量接近1000亿件。

以上数据及分析来源参考前瞻产业研究院发布的《中国快递行业发展趋势与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询