2018年中国零担物流行业市场现状与发展前景

零担物流作为公路快运的一个主要分支,从货物重量来看,一般承载3吨以下的为零担物流。现阶段我国零担物流行业有四种经营模式并行存在于市场,分别为联盟、直营、加盟、专线四种模式,但是随着需求方需求的不断提高,专线模式的需求量可能会越来越小,最终被其它三种模式所吸引整编。我国零担物流行业相较美国成熟市场,起步较晚,发展尚未成熟,未形成稳定的寡头市场,市场集中度较低,且德邦为唯一上市企业。随着资本的大步进场,一些管理混乱、服务质量偏低、不具备竞争力的快运公司有望在2019年逐步出清,加速走一遍此前快递业整合的老路。

作为公路快运一重要分支,市场上现并存四种经营模式

零担物流是公路快运的一个主要分支,是指需要多张货运单共同承载装满一车,即将运往一个地方的多家客户的货,通过配载的手段,达到一辆车的基本载运能力,然后运送到该地方,再在当地分发给各个客户的运输方式。依照货物重量来看,一般承载3吨以下的为零担物流。

当前我国零担物流行业有四种经营模式并行存在于市场,但随着需求方需求的不断提高,专线模式的需求量可能会越来越小,最终被其它三种模式所吸引整编。联盟模式虽然兴起不久,但参考物流行业最为发达的国家——德国的经验来看,这种模式拥有极强的生命力和竞争力,它规避了直营过重的烧钱模式,也因结盟区域优质龙头企业,规避掉了加盟模式从业人员难的问题,此外还做到了让企业优势互补和资源互换等优点,未来将会有较大的发展前景。

市场集中度较低,德邦为唯一上市企业

相较美国成熟零担市场,我国零担市场起步较晚,发展尚未成熟,未形成稳定的寡头市场。我国零担市场集中度偏低的主要原因有:一是盈亏平衡点门槛低;二是服务水平门槛较低,区别于快递行业对服务时效的苛刻要求,企业客户一般对零担运输的时效性要求较低,服务评判缺乏缺乏行业标准化;三是行业发展仍不成熟,暂未涌现出龙头企业来规范行业散乱竞争、构筑行业壁垒。以上原因最终导致了零担行业竞争门槛很低,行业企业数量众多,存在大量的个体户。

目前的快递市场已步入龙头竞争时代,赛道分化明显且竞争趋于白热化,主流龙头快递企业均已上市,行业CR8维持在80%以上且有进一步向头部集中的趋势。相较快递市场,零担市场玩家众多,市场极度分散,仅德邦一家上市公司,竞争混乱且价格战激烈,管理也相对更加粗放,行业规范化和标准化程度较低。

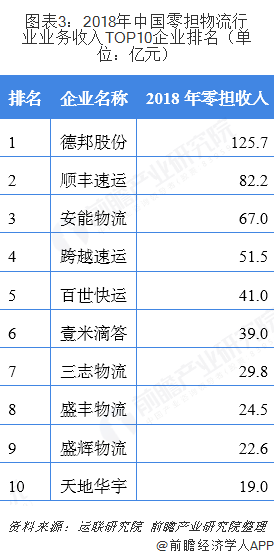

从运联研究院发布的零担行业企业排行榜单来看,2018年德邦实现零担快运收入125.7亿元,排名行业第一;完成零担货量496万吨,排名行业第四。

资本跨大步进场,2019年市场有望整合

相较于2018年,2019年零担快运领域大额融资频起,数量和金额上都有显著的提升,面对目前零担快运行业集中度低、门槛低、竞争混乱但市场广阔的情景,众多玩家都想在其中分一杯羹,目前快运市场 CR10的份额不超过3%,竞争格局非常分散,随着资本的大步进场,一些管理混乱、服务质量偏低、不具备竞争力的快运公司有望逐步出清,加速走一遍此前快递业整合的老路。

以上数据来源于前瞻产业研究院发布的《中国零担物流行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询