2020年全球智能仓储行业市场现状与竞争格局分析【组图】

智能仓储系统是运用软件技术、互联网技术、自动分拣技术、光导技术、射频识别(RFID)、声控技术等先进的科技手段和设备对物品的进出库、存储、分拣、包装、配送及其信息进行有效的计划、执行和控制的物流活动。主要包括:识别系统、搬运系统、储存系统、分拣系统以及管理系统。

全球智能仓储行业发展现状

物流仓储自动化、智能化的产生源于20世纪50年代的美国,1963年美国率先在高架仓库中采用计算机控制技术,建立了第一座计算机控制的高架仓库。此后自动化高架仓库在美国和欧洲得到迅速发展,并形成了专门的学科。目前日本自动化仓库每年建造约250座,成为世界上拥有自动仓储系统最多的国家之一。现在,美国、日本依然牢牢掌握智能仓储系统最先进的技术,引领智能仓储的发展。智能仓储的发展分为五个阶段:人工仓储阶段、机械化仓储阶段、自动化仓储阶段、集成化仓储阶段、智能化仓储阶段。

近年来,随着全球移动互联网的快速发展,仓储物流连接呈现快速增长态势,传感器、射频识别、定位系统等技术手段不断更新升级,大量仓储设施通过传感器接入互联网,以信息互联、设施互联带动仓储互联,使仓储信息互联互通成为可能,大大促进智能仓储的发展。根据Logistics IQ的最新报告数据,电子商务、新零售及第三方物流的驱动作用凸显,2018年全球仓储自动化市场为130亿美元,2019年达到139亿美元。

全球智能仓储行业竞争格局

根据美国行业权威杂志Modem Materials Handling资料显示,全球前十大仓储自动化企业年收入在64-280亿之间,排名第一的日本大福2019年营业收入达到270.01亿,近年来头部企业规模总体呈现上升趋势,其中全球排名前5的企业收入总额占全球前20收入总额的60%以上,所以从全球范围内看,智能仓储行业己呈现一定的寡头竞争特征,即少数系统集成能力强、装备制造能力强的企业规模较大,每年营收较高,占据相对较高的市场份额。。

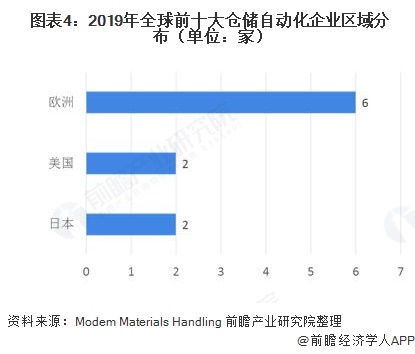

从全球前十大仓储自动化企业所在地来看,行业龙头企业主要分布在欧洲、美国、日本等工业发展地区,其中欧洲地区数量最多,共有6家。

全球智能仓储行业发展趋势

在工业4.0时代,客户要求高度个性化,产品创新周期缩短,生产节拍不断加速。一方面,随着信息技术向制造业的全面深入,生产要素高度灵活配置,大规模定制生产得以实现,传统的生产流程、生产模式及管理方式不断被打破。另一方面,新兴自动化和智能技术促进了现有硬件设备的扩容与升级,改善了仓储物流运作流程,提高了仓储技术装备的柔性化应用水平,降低了物流成本。信息技术、自动化技术与智能技术使得仓储装备的技术集成程度进一步提高。技术集成能力成为国外仓储装备研发与制造能力的优势所在,成为仓储装备行业重要的核心竞争力所在。

随着物联网、大数据、人工智能等信息技术进一步发展,资本市场对智能仓储科技应用场景的关注,智能仓储物联网等行业标准法规将逐步,完善机器人和认知技术、3D打印技术等最新科技将在仓储物流领域中将得以深度应用,预测性维护和按需仓储将得到更多关注。

以上数据及分析来源参考前瞻产业研究院发布的《中国智能仓储行业发展市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询