预见2019:《中国医药物流产业全景图谱》(附现状、竞争格局、趋势等)

在我国进行“两票制”、税制改革、一致性评价等对医药行业的创新性改革的情况下,医药物流行业也悄悄发生了变化。医药冷链物流应用逐渐加深,医药物流信息化建设初见成效,都是不断适应我国医药行业变化取得的新进展。我国医药产业链可以分为生产、流通、消费三大环节,而医药物流作为药品、医疗器械等在空间上的转移,贯穿于整个医药产业链中,为我国医药行业的流通与发展贡献了不可磨灭的力量。

医药物流产业链:贯穿于整个医药产业链中

我国医药产业链可以分为生产、流通、消费三大环节,而医药物流作为药品、医疗器械等在空间上的转移,贯穿于整个医药产业链中,为我国医药行业的流通与发展贡献了不可磨灭的力量。

医药物流依托一定的物流设备、信息技术和营销管理系统有效整合药品生产、销售网络中的上下游资源,通过优化药品供销配送环节的验收、储存、分拣、配送等作业过程,提高订单处理能力,减少库存和缩短配送时间,降低流通成本,提高服务水平和资金使用效益,实现的自动化、信息化和效益化。

在医药物流产业链上,主要涉及药品生产企业、药品物流企业和药品消费终端。其中上游环节主要是药品的发送者,主要为药品生产企业,包括原料药药品生产以及部分药品商业贸易公司;中游环节为药品的运输者,主要为药品物流企业,可以分为附属于药品集团的内部子公司、第三方物流企业和医药运输公司;药品消费终端是指药品的接收者,主要包括全国各级医院、药品批发企业、药品零售企业等。

“医药物流”作为一特有名词被广泛应用在我国的时间并不长。而事实上我国传统流通模式下的医药商品的储存、运输、包装、搬运等也几乎涵盖了现代物流的所有功能和环节。医药物流主要包括运输配送、仓储管理、包装、流通加工、装卸搬运、网络设计以及信息处理等七大功能。

物流活动在社会经济领域中无处不在,虽然基本要素都相同,但由于其对象不同,目的不同,范围、范畴和性质不同,因此形成了不同类型的物流。

医药物流作为物流的组成部分,其分类应源自于物流分类的原则。本报告参照物流分类原则,并结合医药物流的特点进行细化和延伸,将医药物流归纳为宏观物流与微观物流、自营物流与第三方物流、功能性物流与综合性物流三大类别。

政策利好推动医药物流发展,下游需求促进规模扩大

医改开展之前,国内医药流通行业乱象丛生,乱开票、乱过票、配送链不达标、溯源难等,造成医疗体系运行低效、资源浪费、患者健康遭受挑战等。经过国家重点出台的一系列整顿,包括出台“两票制”、营改增等举措,提升了整体市场秩序,剔除了冗余环节,淘汰了低效流通商,促进我国医药物流、医药流通向高质量、高标准、严规范的方向发展。

随着各省市地方对国家政策的贯彻执行,各省市地区纷纷根据自身区域特点,贯彻国家有关部门指导精神,印发地方特色的医药物流相关政策,促进地方医药物流行业发展,整合区域医药物流资源,发展地方重点医药物流企业,不断推动我国医药物流行业向更高质量、更高效率方向发展。

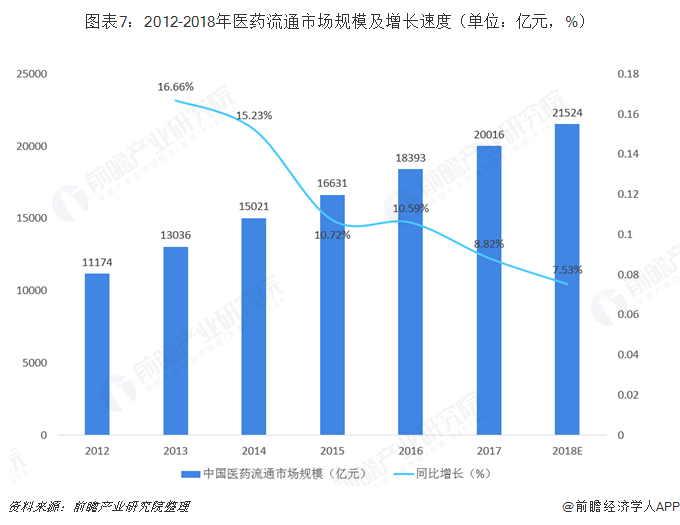

除了政策利好推动我国医药物流行业发展之外,下游医药流通规模不断扩大,对医药物流的需求不断增长也使促使我国医药物流行业发展的一个重要因素。在"两票制"影响下,医药流通企业作为上游供应商的经销/代理商,将采购的商品销售给其他医药流通企业、连锁药店这类调拨模式难以为继,使得行业销售增速进一步下滑。2017年七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.8%,增速同比下降1.9个百分点。预测2018年,全国药品销售增速继续回落,但总体规模持续增长。初步预算2018年全国药品销售总额将达21524亿元,同比增长7.5%。

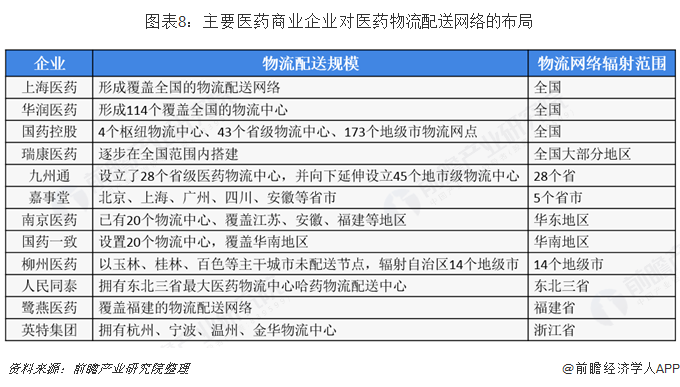

整体行业、产业政策、公司经营三大层面导致医药流通企业面临业绩增速放缓、盈利水平下降、运营效率下降,多数医药流通企业举步维艰,医药流通企业开始逐步构建供应链平台,满足外延式发展的需要。两票制的推行使得医药供应链链条缩短,链条节点上的医药生产、医药流通、终端结合更加紧密,规模性生产企业拥有更强优势,部分传统流通配送企业向供应链服务商转型,产业园区聚集效应更加明显,药品配送效率大大提高,医疗服务水平得到提升,供应链扁平化趋势显著,呈去中心化。目前,我国医药商业企业基本形成辐射全国、辐射部分省市和辐射单一省市三大梯度。其中,上海医药、华润医药、国药控股、瑞康医药、九州通的物流配送网络基本辐射全国大部分地区。

随着“两票制”、税收改革、一致性评价等重大医药改革的逐步实施,国家对医药物流行业的规范性和规模也愈加重视,不断出台政策加大监管力度,推动行业规模发展;医药流通行业发展也对医药物流行业提出了更多的需求,医药物流行业处于持续增长阶段。根据中物联医药物流分会发布的《中国医药物流发展报告(2019)》显示,2018年,我国医药物流总额达到33517亿元,较上年同比增长11.13%,医药物流将至少保持8%以上的速度增长,预计到2020年,我国医药物流总额将会突破4万亿元。

医药物流运输占比较大,主要企业分布在华北、华东地区

医药物流作为现代物流中的重要组成部分。承担着医药流通和周转的重要职责。根据中物联医药物流分会统计数据显示,在医药物流七大功能模块中,医药物流运输占据了医药物流总额的56%,是医药物流行业中的主要环节;位居第二位的是仓储管理,比重约为23%;其余部分占比均不超过10%。

2019年4月,中物联医药物流分会根据综合性指标评价,根据申报企业的主营收入、人员配备、物流网点、运输车辆、仓储设施等指标,评选出了2018年医药运输五十强企业,医药运输五十强企业规模相对较大,但行业集中度较低,位列前三甲的分别为民航快递有限责任公司、顺丰医药供应链有限公司和北京盛世华人供应链管理有限公司。

从区域分布来看,医药运输企业大多集中于华东和华北地区,在医药运输五十强企业名单中,华北地区共16家企业入围,2018年主营业务收入累计23.44亿元,占比46.29%;华东区域共24家企业入围,2018年主营业务收入累计18.37亿元,占比36.28%。

从省份来看,医药运输五十强企业主要集中于沿海地区和中心城市,其中北京市有12家五十强企业,数量占比为24%,主营业务收入共计203880万元;上海市共有9家五十强企业,数量占比为18%,主营业务收入共计85831万元;山东省入围6家、江苏省入围5家,主营业务收入共计分别为57524万元和28271万元。

医药运输企业按照业务类型可以分为综合型、供应链型、干线型和其他型。随着医药行业资源的不断整合,单一类型的运输型企业竞争力将会越来越弱,医药运输企业向综合型以及供应链型发展,为上游客户提供多元化、专业化的服务。2018年医药运输五十强企业中,综合型企业22家,占比44%;供应链型企业19家,占比38%。

随着我国物流信息化水平的提升,重点企业已经将物流信息化作为公司未来发展的重要方向,2018年医药运输五十强企业整体信息化程度较高,车辆管理系统、订单管理系统和运输调度系统作为医药运输最重要的载体,行业使用比例分别为78.57%、85.71%和92.86%,日均处理SKU数量达到2500以上,日均处理订单量达到2543以上,规范程度相对较高。

冷链医药物流发展空间巨大,医药物流信息化将进一步完善

目前,随着我国经济的发展,医疗保障水平的提高,对医药产品的物流要求也逐步提高,尤其是需要低温贮藏的医药冷藏品发展很快,带动了医药冷链物流的快速发展。数据显示,医药冷藏品的销售金额占我国医药流通企业的总销售额中的3%-8%,虽然比重不大,但却有逐步上升的趋势。

目前我国医疗冷链物流还存在基础设施落后、专业技术落后、相关企业投入不足、规范标准缺失以及专业人才匮乏等问题,医疗冷链物流还处于发展初期,对标发达国家医药物流行业,重点药品基本实现100%冷链运输,下游行业对医药冷链运输提出需求越来越大,我国冷链医药物流发展空间巨大。

新的医药环境对医药物流提出新的需求,其中医药物流信息化是未来医药物流发展的主要方向。医药供应链与互联网深度融合,企业边界被打破,信息技术倒逼产业链强化供应链协同。信息技术的智慧化在医药物流上主要体现在两方面,智慧医药和智慧物流。线下医疗服务互联网化和以企业为主导,线上提供医疗服务。实现多码并存、来处可查、去处可追、药品信息化追溯体系的建立,结合无人车、无人仓等先进技术、打造建立标准化、规范化、技术化的智慧医药物流。

以上数据及分析均来自于前瞻产业研究院《中国医药物流行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询