2020年物流装备行业发展前景分析【组图】

随着中国经济结构转型,中国制造向高质量和智能化方向发展,为物流装备行业提供巨大的市场空间。劳动力成本上升,物流行业基层人员用工荒,继续推动物流业机器换人,物流机器化、自动化和智能化发展将继续获得快速发展。

物流费用降本增效目标明确 物流装备风口再起

2019年,中国社会物流总费用14.6万亿元,同比增长7.3%,占全年GDP的比重为14.7%。其中,运输费用7.7万亿元,同比增长7.2%,保管费用5.0万亿元,增长7.4%,管理费用1.9万亿元,增长7.0%。

2020年1-6月份,社会物流总费用6.5万亿元,同比下降4.0%,占上半年GDP的比重为14.2%。分环节来看,运输、保管和管理环节物流成本降幅均呈收窄态势,分别比一季度收窄10、6.5和4.6个百分点。显示物流活跃度、效率与疫情期间相比有较大程度改善。

国家统计局数据显示,自2018年到2020年上半年,我国的物流总费用/GDP值分别为14.8%,14.7%,14.2%,而美国日本等发达国家该比值稳定在8%-9%左右。这反映出目前我国经济运行中的物流成本依然较高但有相当的优化空间。《国家物流枢纽布局和建设规划》提出,到2025年,要“推动全社会物流总费用与GDP 比率下降至12%左右”。

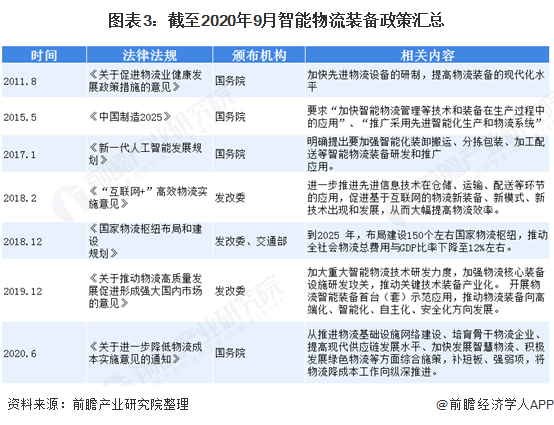

经济转型升级阶段,仅依靠降低成本与扩大销售难以保持利润,物流逐渐成为了“第三利润源“。通过使用机器视觉识别、物联网新技术等现代科技武装的智能物流装备可降低物流边际成本,提高国民经济运行效率和质量,在我国经济转型升级阶段具有重大意义。智能物流装备行业受到了国家相关部门的高度重视,国家相关部门出台了一系列政策促进行业快速发展。

物流设备行业整体增长20%以上

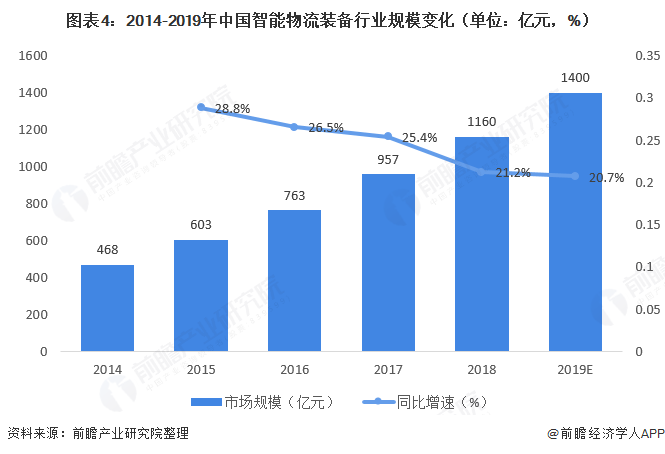

当前物流企业对智慧物流的需求主要包括物流数据、物流云、物流设备三大领域。2019年我国智能化物流装备市场规模约1440亿元,年度增长率约24.1%。

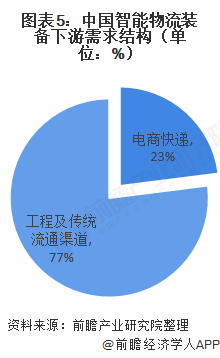

近年来,电商、医药、服装、汽车、家电、新能源、食品、家居建材、烟草、军事等众多行业领域对物流装备需求旺盛,其特点各有不同。电商快递全面进军智慧物流;服装行业,商业模式变革倒逼服装企业加速推进全渠道物流系统变革;汽车企业积极探索智能制造,供应链上下游物流升级;家电行业加速进行工厂智能物流系统建设;家居卖场、家具制造企业加快向定制化、电商化发展,推动了物流自动化、信息化、智能化升级等。

其中,电商快递是目前最大的物流技术装备市场需求热点,需求增长在30%以上;医药、服装、冷链、新能源、新制造等行业也是重要的市场需求热点,市场需求在20%以上;家居、快运等行业是未来最具潜力的市场需求热点。

在增长速度方面,2018年中国物流技术与装备行业增长高于国民经济发展速度,整体增长20%左右,其中普通的叉车、货架、托盘等综合增长速度有所回落,预计10%以下;但输送分拣设备、自动化立体库、AGV等各类物流机器人、智能穿梭车、标准化托盘、立体库货架等先进的物流技术装备继续保持高速增长,预计综合增长速度在25%左右。

更多本行业研究分析详见前瞻产业研究院《中国智能仓储行业发展市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询