2018年第三方物流子行业发展现状与市场前景分析【组图】

第三方物流子行业平稳发展

第三方物流行业是专业分工发展的必然产物,企业主要通过“仓储+运输+配送”环节收取费用。因此,第三方物流子行业主要包括货物运输业、仓储业、邮政业等,下面来具体看第三方物流子行业的发展情况。

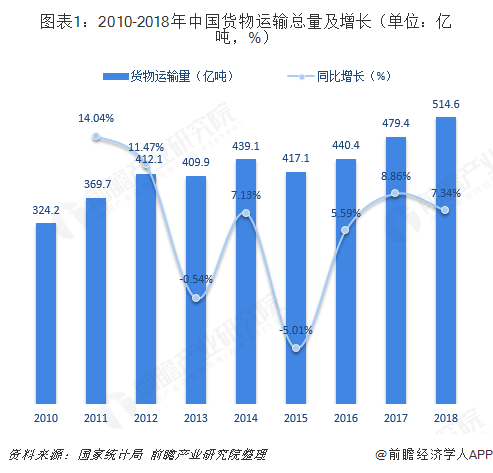

货物运输业方面,2015年以来,我国交通运输实现平稳较快增长。根据国家统计局数据,2018年,全年货物运输总量514.6亿吨,比上年增长7.34%,增速较2017年下滑了1.51个百分点。

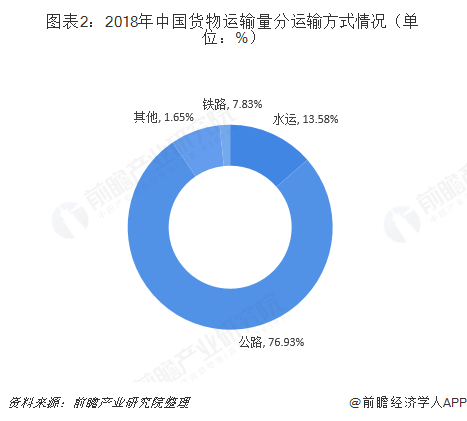

各种运输方式中,公路运输量占比仍最大,2018年全年货物运输总量达395.9亿吨,同比增长7.6%,所占比重为76.93%;其次为水运,货物运输量达69.9亿吨,占比13.58%;铁路货物运输总量40.3亿吨,占比7.83%。

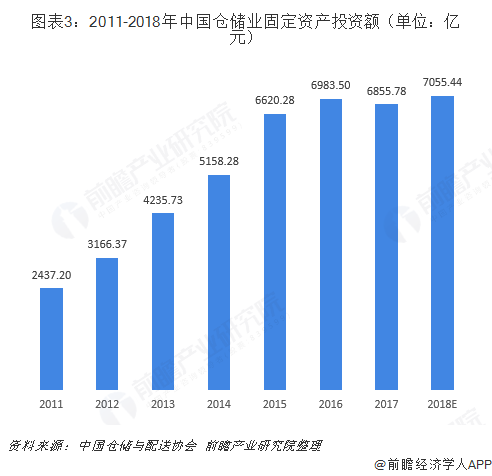

仓储业方面,仓储是商品流通的重要环节之一,也是物流活动的重要支柱,在国民经济中占有重要的地位和作用。进入21世纪后,我国仓储业发展迅猛,各类仓储企业在政策引导和市场推动下纷纷加大投资。直到连续多年大幅增长后,仓储设施才趋于饱和,投资增速逐渐放缓。根据中国仓储与配送协会数据,2017年,我国仓储业固定资产投资额为6855.78亿元,同比下降1.8%,为近20年首次负增长。

经过持续的投入,我国仓储基础设施已趋于完善。截至2017年底,我国营业性通过(常温)仓库面积达10.38亿平方米,同比增长4%,其中立体库约占26.4%,平方米库约占58%,楼房库约占15.6%;冷库总容量为13531.87万立方米,同比增长12.7%,其中冻结物冷库容量为9671.62万立方米,冷却物冷库(含气调库)容量为3860.25万立方米。

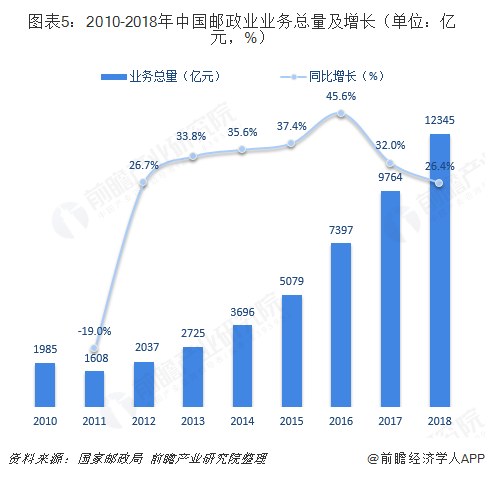

最后,邮政业方面,近年来,我国邮政业治理能力显著提高,行业治理体系和治理能力现代化加快推进。根据国家邮政局数据统计,2018年,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成7904.7亿元,同比增长19.4%。其中,邮政寄递服务业务收入累计完成368.3亿元,同比增长4.1%;快递业务收入累计6038.4亿元,同比增长21.8%。

业务总量来看,2018年,邮政业业务总量累计完成12345.2亿元,同比增长26.4%。其中,邮政寄递服务业务量累计完成237.5亿件,同比增长0.5%;快递服务企业业务量累计完成507.1亿件,同比增长26.6%。

第三方物流子行业前景可期

自20世纪90年代中期,第三方物流伴随现代物流理念传入我国以来,已经有了长足发展。自2009年至2017年,中国第三方物流收入呈现快速增长态势。短短八年间,总量由最初的4167亿元增加到12411亿元,远超日本及其他欧洲国家,同时与美国的差距也在不断缩小,在未来或超过美国位列全球第一。

未来,随着我国企业对第三方物流需求的不断增加,预计到“十三五”末期市场规模将达到16000亿元左右,2023年达到19100亿元。在此背景下,第三方物流子行业也将显著受益。

此外,随着新一轮科技革命推动互联网与物流业深度融合,第三方物流子行业发展前景将更加广阔。目前,人工智能、大数据、云计算、区块链、地理位置服务等现代信息技术正加速向物流业渗透,互联网+高效运输、互联网+智能仓储、互联网+便捷配送等创新模式正在引领发展,未来一段时期,国内物流业将进入以质量和效益提升为核心的发展新阶段,物流企业将积极引入新技术、新模式、新理念,进一步提升企业信息化和智能化水平,提高供应链管理和物流服务水平,加速向现代物流业转型升级。

以上数据和分析参考前瞻产业研究院发布的《中国第三方物流行业市场前瞻与投资战略规划分析报告》。

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询