十张图带你了解智能快递柜行业市场现状与发展趋势

网上零售不断突破,快递行业重启上升通道

在网络零售额、快递业务量不断上升以及消费者对便利的强烈需求下,解决快递运送“最后100米”时效问题的智能快递柜快速普及应用到日常生活中。

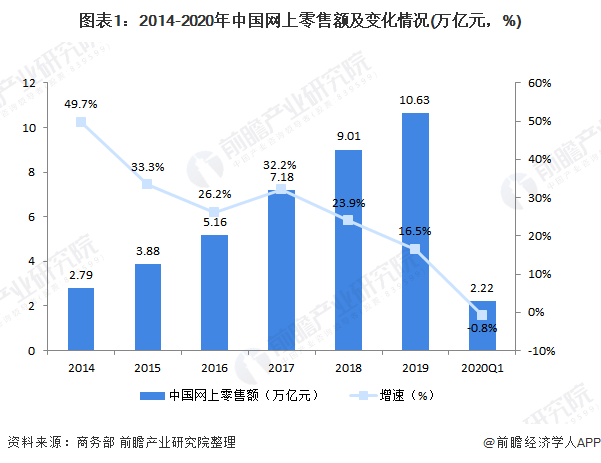

2019年,全国网上零售额已增长至10.63万亿元,同比增长16.5%。2020年初新冠疫情期间,网络零售受到一定影响,同比下降了0.8%。

快递业务量上,2019年快递业务量达635亿件,同比增长25.25%。2020年1-4月份,全国快递服务企业业务量累计完成190.3亿件,同比增长11.5%。国家邮政局发布的《邮政业发展“十三五”规划》预计,2020年快递业务量将达到700亿件。

在2020年初新冠肺炎疫情下,快递业务受到一定影响,但是随着疫情得到控制,快递业务重启上升。据国家邮政局,2020年4月中国快递发展指数为221.4,同比提高25.2%,其中发展规模指数、服务质量指数、发展能力指数和发展趋势指数等各项指标同比提高均超20%,表明我国快递行业已逐步消除疫情不利影响,全面重启上升通道。

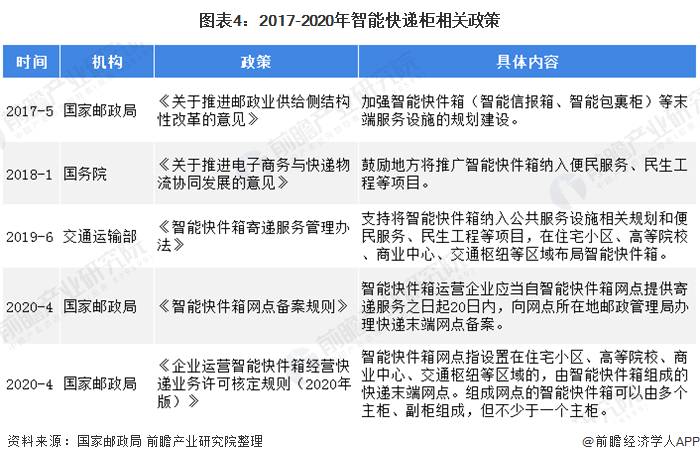

对于智能快递柜业务,国家不断出台、完善政策给智能快递柜行业高质量发展提供保障。2019年6月,交通运输部发布的《智能快件箱寄递服务管理办法》支持将智能快件箱纳入公共服务设施相关规划和便民服务、民生工程等项目,在住宅小区、高等院校、商业中心、交通枢纽等区域布局智能快件箱。同时政府规范智能快递柜业务发展,2020年4月,国家邮政局出台《智能快件箱网点备案规则》和《企业运营智能快件箱经营快递业务许可核定规则(2020年版)》,明确智能快件箱网点备案规则。

竞争激烈,多企业角逐智能快递柜行业

在网络零售、快递业务不断扩大,政府政策支持下,智能快件箱运营公司不断涌现,参与主体包括电商、快递企业及第三方运营知名企业。电商企业自建智能柜代表企业包括京东、苏宁易购、菜鸟等;电商系的快递柜数量相对较少,宣传力度不大;其次,快递公司参与主体以中邮速递易和丰巢为代表企业,并逐渐成为行业中的龙头企业;然后是第三方快递柜运营管理公司,代表性企业有江苏云柜、上海富友、日日顺等,第三方平台品牌众多,主要发力细分市场和局部市场。

根据互联网周刊与eNet排行,2019年智能快递柜TOP20排行中,多企业角逐智能快递柜行业的企业,其中快递公司丰巢、中邮速递易排行前两位;其次第三方快递柜运营管理公司日日顺乐家排行第三位。而电商企业京东、菜鸟排行第14、15位。

具体以快递公司丰巢与电商企业菜鸟为例具体分析两者智能快递柜的运营模式、盈利模式、优劣势的不同。在运营模式上,丰巢主要以自营为主,向物业支付场地费后在小区里铺设快递柜。菜鸟则主要以加盟为主,加盟商申请入驻),使用菜鸟驿站数字化工作台等智能设备运营。

盈利模式与成本上,丰巢收入主要来源于快递员、广告、寄件收入、消费者、超时收入等,运维成本较高,包括场地费、快递柜成本、搭建费用、电费以及运维人员费用等等。但是其优势在于市占率高,规模效应逐渐摊薄成本,便利性强。但是仍处于严重收支不平衡状态。菜鸟驿站则由于背靠“四通一达”以及天猫、淘宝等巨大的流量体,智能快递柜主要作为物流配套身份出现,以此带来增值业务。运维成本低,除了本身的技术投入外,驿站的建立以及后期维护成本由加盟商承担。但是由于多实体站点,需要用户前往较远的地方领取快递,增加了用户的使用成本。

企业不断布局,推动智能快递柜投放

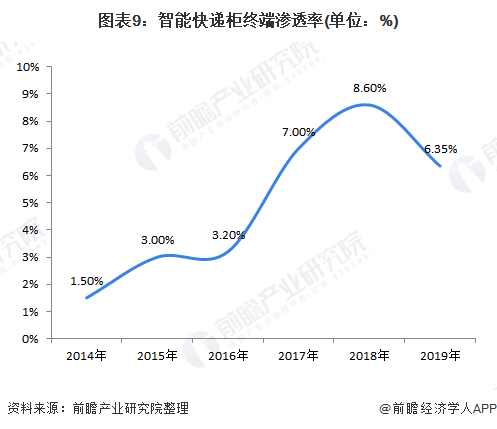

网络零售额、快递业务的增长,企业不断布局智能快递柜行业,推动能够提高效率、加快周转的智能快递柜的发展。我国智能快递柜终端渗透率逐渐提高,2019年达到6.35%,但不到10%,仍在不断发展中。

中国快递业的高速发展是智能快递柜市场空间的良好基础。国家邮政局数据,2019年全国已经建成40.6万组智能快递柜。

智能快件箱行业作为快递公司和电商公司的配套服务行业,成为电商价值链条中重要一环,同时也为第三方快递柜运营管理公司提供机会,未来对电商物流效率的提升和数据提取变现的作用将越来越重要。

以上数据来源于前瞻产业研究院《中国智能快递柜行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

物流项目可研

物流项目可研

物流产业规划

物流产业规划

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询