互联网理财行业现状分析 农村互联网理财推广面临瓶颈

农村互联网理财有着巨大潜在的市场,目前已有少数企业在尝试运营。如新都化工和平安信托合作,共同拓展农村互联网金融市场,开发适合农村的互联网财富管理体系;京东金融则通过为乡村推广员试点授信,引入京东金融的白条、小额信贷等金融产品,今年3月京东乡村推广员就突破了3000人,覆盖50个县级以上农村地区。不过,由于农村地区互联网普及率低、交通不便、地域较为分散、农民理财意识弱等原因,致使农村地区互联网理财推广面临诸多瓶颈。

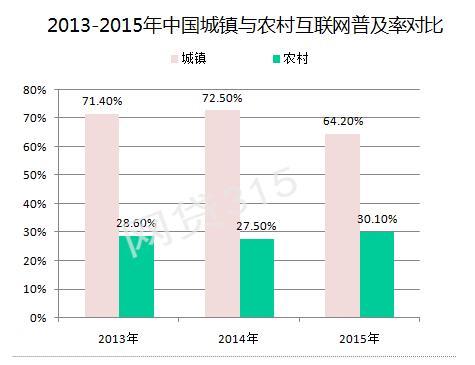

第一,农村互联网普及率低

农村地区互联网普及率与城镇相比差距较大。中国互联网络信息中心发布的中国互联网络发展状况统计报告数据显示:2013年我国城镇网民普及率为71.4%,农村为28.6%;2014年城镇为72.5%,农村27.5%;到了2015年农村普及率有所提高,为30.1%,但与城镇的64.2%相比仍差距较大(如图1)。网络是互联网理财推广的基石,农村地区互联网普及率低,对互联网理财的推广产生直接的阻碍作用。

2013-2015年中国城镇与农村互联网普及率对比

第二,农村经济发展缓慢

我国的农村地区幅员辽阔,人口密度较低,很多地方交通还不是很便利,导致其经济发展较为缓慢,生产力水平低下。虽然在国家大量惠农政策的支持下,中国的部分农村地区已取得了较快发展,但大部分农村地区的发展依然较为落后,与城市的经济发展差距较大。因此,经济的落后导致在农村地区发展互联网理财难度较大。

第三,农村地域较为分散,推广成本高且难度大

目前,互联网金融在资产和渠道上更多是覆盖了城市地区,因为城市人群的互联网用户行为培育比较完善,也习惯了互联网金融、社交、理财等行为,因此可以通过互联网的渠道来覆盖投融资服务需求。但是,对于农村而言,农村地域辽阔,农民居住较为分散,导致互联网理财产品的推广成本较高。同时,由于现有的电商和社交客户群覆盖有限,很多人还尚不了解互联网理财业务,推广难度较大。

第四,农民教育水平和收入较低

与城镇人口相比,农民受教育的程度整体偏低。调查显示,目前,我国城市人口平均受教育年限已达13 年,而农村人口平均受教育年限还不足7 年,相差足足近一倍。同时,我国城乡在居民收入上也存在着明显的差距。据统计,2015年上半年,我国城镇居民人均可支配收入为15699元,农村仅为5554元,差距较大。农民的绝大部分收入还是靠从事农业劳动及外出打工所得。而较低的收入使得很多农民的追求还只是停留在温饱的层面上,没有多余的资金去投资理财产品,这使互联网理财在农村的发展造成很大的困难。

第五,农民安全理财意识薄弱

目前在农村地区,农民办理金融业务主要以存取款和转账为主,大多数农民只是把银行当做资金的保险箱和转账汇款的工具。相比于城镇居民,农民理财意识则较为薄弱,对诸如保险、基金、证券、互联网理财等诸多业务了解较少,安全理财意识不强,比如,部分农民盲目追求高收益,将资金投向地下钱庄,而对其中存在的巨大风险并没有充分认知。

总之,尽管仍面临诸多制约瓶颈,但农村互联网理财市场的发展空间不容忽视。而企业在向农村地区推广互联网理财时,只有注重农村生活和消费习惯,围绕农民生产、消费、生活、理财、娱乐、社交需求等提供相适应的理财服务,才有可能切下农村互联网理财市场的“大蛋糕”。

文中数据来源:前瞻产业研究院《2015-2020年中国互联网理财行业深度调研与发展前景分析报告》:http://bg.qianzhan.com/report/detail/aaad789703994948.html

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »