保险业下滑态势收窄 行业保障转型成效渐显

近日,银保监会公布1至7月的保险统计数据。数据显示,2018年前7月的原保险保费收入总计24670.23亿元,同比下降2.36%。下滑态势进一步收窄,已较年初的负增长20%出现了很大改观。

其中,财产险公司原保险保费收入6915.62亿元,同比增长13.45%;人身险公司原保险保费收入17754.58亿元,同比下降7.39%。虽然人身险保费收入的下降仍是保险业整体保费下滑的主因,但“守得云开见月明”,寿险保费负增长减少,健康险保费涨势喜人,种种迹象表明保险业回归保障的转型成效正在慢慢显现,“阵痛”总会过去。

寿险保费负增长再收窄

2018年之于寿险业,注定是“不平凡”的一年,开年之初,寿险公司共实现原保险保费收入5600.41亿元,同比下降25.50%,实属开局不利。

聚焦前7月寿险保费,银保监会数据显示,2018年1至7月,寿险业规模保费为22904.7亿元,同比下降1.36%。其中,前7月的寿险业务原保险保费收入14380.2亿元,同比下降11.35%,虽然上半年降幅一直高于10%,但7月份寿险业务降幅进一步小幅收窄。

业内人士分析称,寿险业务在上半年降幅明显,主要是受“134号文”影响较大,中短期存续产品纷纷下架,转型至长期保障型产品还需要时间。目前,行业对于寿险业的信心应该说在增强,反映到数据上,除了首月保费负增长外,寿险业单月保费的增速均是正增长状态,且增速在缓慢回升。

从7月单月保费来看,寿险公司原保险保费收入1409.39亿元,同比上涨7.77个百分点,外资公司同比增幅领先于中资公司。中资寿险公司原保费收入1265.82亿元,占比89.81%,同比涨幅6.1%;外资寿险公司原保费收入143.56亿元,同比涨幅25.19%。

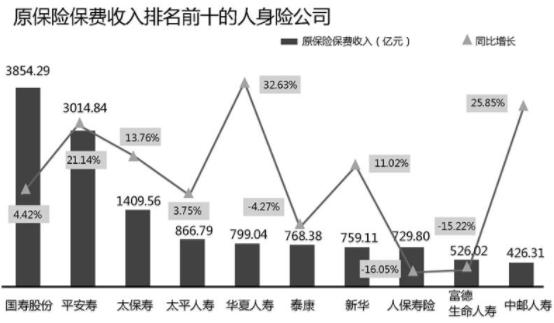

具体到公司,前7月,共32家险企的原保险保费同比出现下滑,占比35%;48家的原保险保费呈正增长,占比52.7%。其中,有8家险企原保费同比下滑幅度超过50%,包括和谐健康、华汇人寿、安邦人寿、吉祥人寿等。同时记者还注意到,银行系险企规模保费降幅较大,工银安盛、农银人寿、交银康联、降幅分别高达-37%、-31%和-47%。在寿险公司原保险保费收入排名前十的公司中,华夏人寿增速最高,达33%。

上市寿险公司前7月的保费增速优于行业。国寿股份、太保寿险、平安寿险等“老三家”寿险公司中,平安人寿规模保费增速最快,较去年同期增长21.32%;太保寿险紧随其后,为11.13%;国寿股份增速呈负增长,为-0.37%。

万能险保费涨势回落

自2016年以来,监管机构先后出台了多项措施,加强对万能险可能引发的保险业系统性风险的监管,万能险和投连险的保费增速在2017年出现阶梯式下滑。不过,自2018年开端,受整体保费增长承压、万能险基数较低等方面影响,万能险产品的保费收入又现抬头之势,好在如今增速又逐渐恢复平稳,“保险姓保”转型效果加速显现。

1至7月,寿险公司未计入保险合同核算的保户投资款和投连险独立账户本年新增交费(万能险为主)达5150.13亿元,同比增长27.19%。这一增速为2018年以来最低,此前1至6月的同比增速分别为94.94%、61.16%、40.51%、32.16%、31.42%和28.25%。

就7月单月情况来看,寿险公司万能险保费收入达到466.99亿元,同比去年的326.85亿元,上涨42.88个百分点。通过对比,中资寿险公司万能险保费收入460.32亿元,同比上涨45.37%,外资寿险公司万能险保费收入6.67亿元,同比下滑34.61%。

万能险占比方面,万能险保费占规模保费超五成的险企共11家,全部集中于中资寿险公司。其中,安邦养老规模保费40895.2万元,原保险保费收入仅1.5万元,万能险保费收入40893.7万元,万能险几乎占据全部保费收入。安邦人寿万能险1169亿元,同比增速3296%,以24%的万能险市场份额位居第一;珠江人寿、和谐健康的万能险业务占比均超九成。

不过,统计数据也显示,在12家此前万能险业务发展较为激进的险企中,有10家险企的万能险产品占比在2016年为40%以上。这一数量在今年前7月降为8家,其中,天安人寿、恒大人寿、华夏人寿、前海人寿、珠江人寿5家险企的万能险产品收入占比较2017年末有所下降,前海人寿已不足1%。

纵使寿险业转型阻碍重重,但“阵痛”总会过去。前7月的健康险保费收入出现同比34%的高增长,不仅表明健康险的需求仍然旺盛,也反映出行业回归保障的良好前景。国泰君安非银分析师表示,各家上市寿险公司今年三季度开始采取加大保障型产品销售的行动,预计三季度之后在市场强需求背景下,各公司健康险的占比还会继续提升,健康险新单保费将维持稳步增长。

产险延续保费增速下滑

2018年,产险业有着与寿险业截然不同的开局,开年21%的增速远超寿险,一度让业内人士对产险市场今年的发展抱有很高期望。然而,产险原保险保费增速自1月之后便逐月下降。6月时,原保险保费增速略高于去年同期,为14.18%,而7月增速却降至13.5%,低于去年同期0.5个百分点。

银保监会数据显示,前7月,产险业务原保险保费收入6272.1亿元,同比增长11.42%。其中,交强险原保险保费收入1124.36亿元,同比增长9.71%;农业保险原保险保费收入为418.67亿元,同比增长18.16%。

据统计,1至7月,65家中资财险公司的原保险保费收入为6790.10亿元;22家外资财险公司的原保险保费收入为125.52亿元。财险公司原保险保费收入排名前十的公司分别为人保财险、平安产险、太保产险、国寿财产、中华联合、大地财产、阳光财产、太平产险、出口信用、天安财险。大地财险同比增速最快,达16.23%。

财险市场的集中度一直很高,“老三家”——人保财险、平安产险、太保产险的竞争依然十分激烈。截至7月底,人保财险、平安产险、太保产险的原保费收入分别为2329.21亿元、1386.71亿元和692.25亿元,合计占财产险总保费收入的六成以上,较去年同期上升0.39%。但7月底的保费同比增速较1月发生了一些变化:太保产险的保费同比增速为15.31%,位居“老三家”第一;平安产险的保费增速为14.7%,位居第二;人保财险的保费同比增速为13.5%。

另外,共有13家产险公司今年前7月原保险保费收入出现同比下滑,其中外资险企劳合社跌幅最为严重,同比缩水62.08%;安邦财险随后,原保费出现了超过4成的收缩。安盛天平、富邦财险等险企原保费也出现了不同幅度的下滑。

分析人士认为,在我国汽车销量增速下滑和第三次商车费改进一步深化的背景下,下半年的产险市场恐难以提速发展,年底增速或低于去年同期。不过,非车险保费加快的增速将推动行业保费维持两位数增长。展望未来,财险的市场化进程还会加快,龙头公司的规模效应和服务优势将更加凸显,行业集中度会进一步提高。

相关深度报告 REPORTS

报告从当前保险行业的宏观发展状况出发,以保险行业的产品创新和消费者需求走向为依托,详尽的分析了中国保险行业当前的市场需求、市场消费和竞争态势。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »