长租公寓市场争议不断 行业将迎整合阶段

近年来,在租购并举政策倡导之下,长租公寓政策红利凸显,大量资本涌入,多主体纷纷进军长租公寓市场。市场现有主要有6种参与主体:地产开发商、地产中介服务机构、酒店集团和金融机构、互联网公司。

9月7日,在中国长租市场峰会上,任志强一脸严肃,他表示并不看好长租公寓的任何模式,让坐在身旁的一众长租公寓运营商面面相觑,难以尴尬。

从行业“元年”到集中爆发,从粗线条轮廓到精细化运营,从落户、教育等配套权益明晰到集体建设用地批准入市,从ABS产品相继上市到类REITs产品获准发行,不到两年里,长租公寓开始重塑中国房地产新格局。伴随着大众反复拷问与质疑,长租公寓市场争议不断。

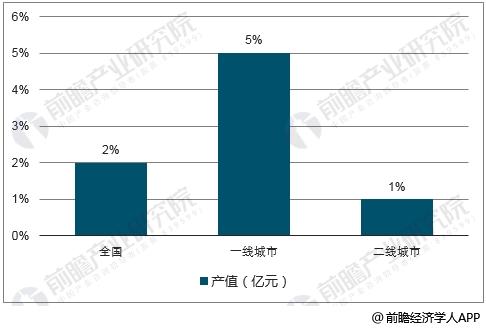

目前国内长租公寓仍处于起步阶段,行业主要聚焦在一二线城市。全国长租公寓品牌渗透率为2%,一线城市为5%,二线城市仅1%。

中国长租公寓品牌渗透率情况

资料来源:前瞻产业研究院整理

流动人口和毕业大学生是住房租赁市场的主力军,流动人口伴随着城市化率的提高已经出现放缓趋势,而伴随着房价太高,越来越多年轻人加入租房群体,租赁市场需求规模大,供应规模还在起步阶段,发展前景广阔。根据统计,2015年中国租赁市场成交总额已经超过1万亿元,租金人口接近1.6亿。预计到2020年租金成交总额将达到2万亿元,租赁人口达到2亿;2025年租金成交总额有望达到3.2万亿元,租赁人口达到2.5亿。

我国消费结构将面临调整升级,人均消费支出中次必需品和可选品的比例将快速提升,而居住升级是消费升级的重要部分,其占总消费支出比例将逐步提升,租房群体提高租金支出的意愿或将提高,未来可支配收入的上涨或将带动租金同比例上涨。

随着人工智能技术升级,长租公寓行业将迎来智能系统化。长租公寓行业竞争激烈,今后将出现不少收购、并购事件和战略合作,未来行业将迎来整合阶段,实力雄厚的公司将脱颖而出。

相关深度报告 REPORTS

报告主要分析了互联网+长租公寓行业的发展背景;国外长租公寓的发展模式与经验借鉴;中国互联网+长租公寓的发展模式与创新建议;中国重点城市长租公寓发展状况与市场前瞻...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »