工业机器人行业发展现状分析 中国市场需求空间巨大

工业机器人是在工业生产中使用的机器人的总称,工业机器人是一种通过编程或示教实现自动运行,具有多关节或多自由度,并且具有一定感知功能,如视觉、力觉、位移检测等,从而实现对环境和工作对象自主判断和决策,能够代替人工完成各类繁重、乏味或有害环境下体力劳动的自动化机器。成套设备由工业机器人和完成工作任务所需的外围及周边辅助设备组成的一个独立自动化生产单元,最大限度地减少人工参与,提高生产效率。

我国的工业机器人研究开始于20世纪70年代,大体可分为4个阶段,即理论研究阶段、样机研发阶段、示范应用阶段和初步产业化阶段。

我国工业机器人发展阶段图

资料来源:IFR 前瞻产业研究院整理

据前瞻产业研究院发布的《工业机器人行业产销需求预测与转型升级分析报告》数据显示,目前,中国正在服役的机器人已占全球总量的10%左右,2015年中国市场工业机器人销量达68556台,同比增长20.71%,工业机器人保有量将达到24.40万台。2016年,中国2016年工业机器人产量将达到9万台,中国工业机器人的保有量将达到30万台。

就整体而言,机器人市场需求只增不降。在多种因素的引诱下,工业机器人产业的发展速度将再次提速,步入历史上的第二个繁荣发展期,或将比第一次浪潮还将巨烈。

2010-2016年中国工业机器人销量变化情况(单位:台)

资料来源:IFR 前瞻产业研究院整理

2010-2016年中国工业机器人保有量变化情况(单位:万台)

资料来源:IFR 前瞻产业研究院整理

当比较不同国家多用途工业机器人的分布情况时,表示总数的机器人库存量有时造成误导性的度量。考虑到各个国家制造业规模的差异,使用机器人密度指标会更好。机器人密度指标是指在制造业或在汽车行业或在“通用行业”(不包括汽车行业),每雇用10000人中多用途工业机器人的数量。

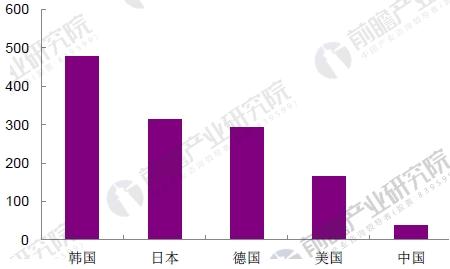

结合我国目前的情况来看,我国人工成本仍然处于上升阶段,并且从2012年工业机器人爆发以来,才持续了不到5年时间,从日本长达10年高速增长的经验走势,我国正在使机器人行业往更深度,更全面的领域发展。结合另一个更加通用的需求指标:机器人保有密度,每万人拥有的机器人数量,2015年中国的机器人密度仅为36台/万人,远低于世界平均水平66台/万人。韩国、日本、德国、美国的机器人密度分别为437、323、282、152台/万人。我国远远落后于全球平均水平,与先进的制造业国家相比落后较远。这种差距也间接的显示了未来工业机器人的需求空间。

世界各国制造业工业机器人密度比较(单位:台/万人)

资料来源:前瞻产业研究院整理

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »