2019年全球高温合金行业市场分析:市场规模超百亿 未来市场增量主要来源于中国

全球高温合金未来市场增量主要来源于中国

目前,国际市场上每年消费高温合金材料近30余万吨,被广泛应用于各个领域。2018年,全球高温合金市场规模为121.63亿美元,较上期同比增长26.98%;美国、欧洲的高温合金市场已经较为成熟,未来的市场增量主要来源于中国,目前中国高温合金市场规模年增速保持在20-30%。

1、全球高温合金年需求量为30余万吨,市场规模超百亿美元

高温合金最早诞生于20世纪初期的美国,被用作车站的防腐支架。从二战开始,高温合金的研制进入了高速发展时期,镍基高温合金、钴基高温合金、铁基高温合金纷纷研制成功,并大量应用。目前镍基高温合金是现代航空发动机、航天器和火箭发动机以及舰船和工业燃气轮机的关键热端部件材料(如涡轮叶片、导向器叶片、涡轮盘、燃烧室等),也是核反应堆、化工设备、煤转化技术等方面需要的重要高温结构材料。由于航空工业初期主要为军事服务,到五十年代,几大军事强国英、美、前苏联等国各自形成了自己的高温合金体系及相应的高温合金行业。

二十世纪80年代以来,国内外广泛开展数值模拟研究,取得了重要进展,并在此基础上开展了显微组织及冶金缺陷预测研究。定向凝固、单晶合金、粉末冶金、机械合金化和陶瓷过滤等新工艺成为高温合金发展的主要动力,其中定向凝固工艺制备的单晶合金尤为重要,在航空发动机涡轮叶片中应用尤为广泛。

目前,国际市场上每年消费高温合金材料近30余万吨,被广泛应用于各个领域。全球范围内能够生产航空航天用高温合金的企业不超过50家,主要集中在美、英、法、德、俄、日等国,整个行业具有较为明显的寡头特征。在涉及航天航空应用领域的高温合金钢产品,发达国家作为战略军事物资,从不出口。

2012-2018年,随着航空航天设备的更新需求以及国产化需求、火电行业技术更新以及石油深入勘探技术的推广,均进一步刺激了高温合金市场的需求。2012-2018年,全球高温合金市场呈现出逐年上升的趋势。2018年,全球高温合金市场规模为121.63亿美元,较上期同比增长4.8%。

2、欧美地区高温合金领先企业数量众多

目前,全球范围内能够生产航空航天用高温合金的国家主要有美国、俄罗斯、英国、法国、德国、日本和中国等。

美国有多家独立的高温合金公司,包括能够生产航空发动机用高温合金的公司:GE、普特拉-惠特尼公司(PW),以及其他能生产特钢和高温合金的公司:汉因斯-斯泰特公司(Haynes Stel-lite Company)、因科国际公司(Inco Alloys International,Inc.)、ATI和卡彭特技术公司(Carpenter Technology Corporation)等。

欧盟国家中英、德、法、俄是世界上主要的高温合金生产和研发代表。英国是世界上最早研究和开发高温合金的国家之一,其高温合金铸造技术世界领先,代表产品是国际镍公司(Mond Nickel Company)的Nimocast合金,后该国的航空发动机制造商罗罗控股公司(Rolls-Royce plc)又研制了定向凝固和单晶合金SRR99、SRR2000和SRR2060等,主要用于航空发动机制造。

航空紧固件主要由美国、法国以及加拿大等公司垄断,我国多种型号的飞机及航空发动机对高性能高温合金紧固件需求迫切。由于航空紧固件材料绝大部分产品还严重依赖进口,所以对于我国发展新一代飞机及航空发动机、燃气轮机等均形成了明显的制约。

总的来说,我国在高温合金技术水平与生产规模方面,与美国、俄罗斯等国仍有着较大差距。随着我国发展自主研制的更高性能航空航天发动机,高温合金材料在供应上存在无法满足应用需求的情况,还需要我国高温合金企业着力提高研发能力和装备水平,提高供应更高性能高温合金材料的实力。

3、我国高温合金与进口的对比分析

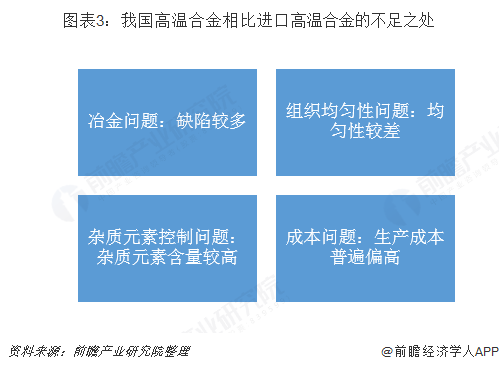

与进口高温合金相比,我国高温合金主要存在以下几个方面的不足:1)冶金问题:国内生产的高温合金冶金缺陷较多,主要表现为黑斑、白斑、碳化物偏聚等;2)组织均匀性问题:国内高温合金棒材的组织均匀性较差,主要体现为边芯部晶粒度极差过大;3)杂质元素控制问题:国内生产的高温合金产品杂质元素(如硫元素)含量较高,导致材料的强度和使用寿命较低;4)成本问题:国内生产高温合金返回料利用率偏低,导致生产成本普遍偏高。

高温合金材料是新型航空发动机及燃气轮机制造的关键材料,用于制造发动机机匣、涡轮叶片、导向叶片、涡轮盘等核心部件。在国外,以ATI、SMC等为代表的高温合金材料生产企业,近年来通过规模化、精益化生产的方式,不断提高高温合金材料的质量和稳定性,降低高温合金材料的生产成本;并且持续开发更高使用温度的高温合金材料,同时优化现有高温合金生产工艺和生产设备,进一步提高高温合金的纯净度和均匀性。在国内,国产高温合金材料在纯净度、均匀性、批次稳定性及生产成本等方面较国外高温合金存在一定差距,尚不能完全满足高端装备尤其是航空发动机对材料的要求。近年来,随着“两机”重大专项的逐步实施,国内对于高性能高温合金材料的需求愈加迫切,国内生产企业为了解决高温合金材料的现存问题进行了针对性的研发,以提高国内高温合金材料的质量水平。

4、美国是主要的高温合金消费市场

高温合金是航空制造业特别是航空发动机的关键原材料,也是核电、大型舰艇的基础原材料。目前,受到世界航空制造业分布的影响,全球的高温合金主要消费地集中在欧美等航空制造业比较发达的国家或地区,特别是在航空制造业最为发达的美国;中国及其他各地高温合金的消费量比较小。据统计,世界高温合金消费市场中,美国占比48%;其次为欧洲,占比25%;亚洲地区消费占比则为22%左右,其他地区为5%。

5、高温合金未来市场增量主要来自中国

全球市场看,航天航空对高温合金需求持续上升,各国基于安全战略的考量,均会加强对高温合金的需求。不过,美国、欧洲的高温合金市场已经较为成熟,未来的市场增量主要来源于中国,目前中国高温合金市场规模年增速保持在20-30%。故整体看,全球高温合金依旧能保持较快的增长速度,前瞻预计,到2024年,全球高温合金市场规模可达到173亿美元。

以上数据来源及分析均来自于前瞻产业研究院发布的《中国高温合金行业市场前景预测与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对高温合金行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高温合金行业发展轨迹及实践经验,对高温合金行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »