2019年中国智能家居行业市场现状及发展趋势分析 将朝着品牌、专业和规模化发展

智能家居已经具备更为成熟发展条件

2014年谷歌32亿美元收购Nest引爆智能家居市场,无论是一级市场还是二级市场都对于智能家居概念的投资标的青睐有加,初创企业如雨后春笋般崛起,传统企业也将智能化作为战略转型的重点聚焦。伴随着移动互联网时代,以手机APP控制为主的智能化概念产品占据人们的目光。

随着5G技术逐渐商用,物联网将是继互联网、移动互联网之后下一个历史性的机遇。伴随物联网时代崛起的智能家居(家庭物联网),已经具备更为成熟的发展条件。

智能家居行业基本概况分析:定义、产业链

智能家居系统是以家庭居住场景为载体,融合了多种技术、多种产品并可实现多种功能的系统。智能家居企业为向最终用户提供终端产品、解决方案和设备管理控制平台的企业。智能家居产业链上游主要是芯片、传感器等元器件供应,以及通讯模块和智能控制器等中间件供应商。下游对接 C 端用户及房地产、家装公司等 B端客户。

智能家居市场空间巨大,市场规模逐年提升

智能家居控制系统主要应用于家具、橱柜、娱乐系统等住宅场景,通过为家居终端产品配套智能升降控制系统,家居终端产品的高度、延伸性可以调节满足不同家庭成员的需求。智能家居市场发展空间巨大,其背后的逻辑在于,随着消费升级和居民对生活品质要求的提升,越来越多的家庭会配备带电动控制的家用品,比如电动床、电动沙发(功能沙发)、按摩椅等,这就催生了巨大的线性驱动系统需求。

从全球的角度来看,根据Statista数据,2017年世界智能家居市场规模约334亿美元,到2022年有望迅速增至782亿美元。

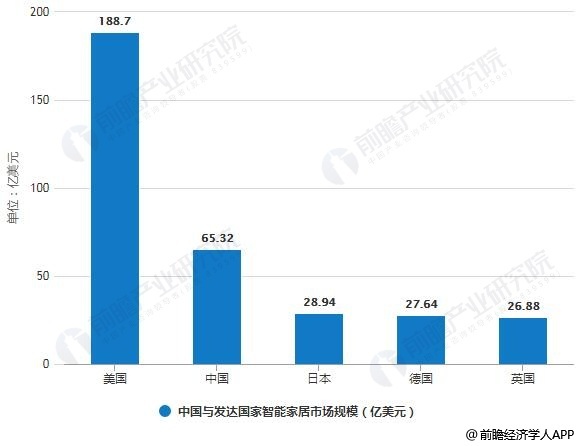

从国内市场来看,根据前瞻产业研究院的统计,2017年中国智能家居市场规模约为65.32亿,美元,2012-2017年年均复合增长率为38.87%,呈现极为迅速的发展态势。

2016-2020年全球智能家居市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

2017年中国与发达国家智能家居市场规模对比情况

数据来源:前瞻产业研究院整理

我国智能家居渗透率目前偏低,跟发达国家相比还有很大的发展空间

我国智能家居渗透率低、增速高,市场空间广阔。根据《2018中国智能家居产业发展白皮书》,市场渗透率为4.9%,而同期美国智能家居渗透率达32.0%,国内渗透率的提升将为智能家居市场规模增长提供强劲动能。智能家居领域机遇与挑战并存,品牌化、专业化和规模化的企业将更有市场前景。

全球主要国家智能家居市场渗透率对比情况

数据来源:前瞻产业研究院整理

从智能家居品类结构来看,家庭安防、智能照明、智能家电市场份额产比较高,分别达到 28%、21%、16%。此外智能影音、楼宇对讲等占比均在 5%以上。

2018年智能家居品类结构市场份额统计情况

数据来源:前瞻产业研究院整理

家电的智能化发展是必然趋势,家电智能化渗透率快速提升。2018年1-9月,在线上市场中,空气净化器、扫地机器人的智能化渗透率已超过45%,分别达47.3%、50.1%;抽烟机、净水器智能化渗透率也在8%左右。相比线上市场,由于面对的消费群体有所不同,线下市场的智能化渗透率较低。其中,空气净化器智能化渗透率最高,为32.4%;扫地机器人其次,智能化渗透率为19.2%;抽烟机、净水器智能化渗透率分别为3.5%、4.0%。

2018年前9月部分产品智能化渗透率统计情况

数据来源:前瞻产业研究院整理

中国智能家居竞争格局分析:BAT等互联网企业暂时领先

在企业市场份额方面,目前智能家居市场格局未定,各大厂商正积极布局,以抢占先机,为未来占据市场高点奠定基础。目前我国智能家居市场由互联网巨头BAT牵头,联想、京东、小米、魅族紧随其后,海尔、美的、格力、海信、TCL等家电大咖相继入局,电信、移动、广电等运营商也想分一杯羹。未来,预计苹果、谷歌、亚马逊,以及中国的BAT,由于本身具有资金优势、技术优势、人才优势、流量优势,更有可能成为未来智能家居领域的霸主。

中国智能家居竞争格局分析情况

资料来源:前瞻产业研究院整理

智能家居行业政策分析,政策或将成为行业的重要推力

当然,我们认为智能家居如同10年前的智能手机,本质上是供给创造了需求。我们认为近年来在政策支持以及巨头推动下,智能家居在产品供给端出现了更多高性价比的优质产品,并且拥有更为丰富的购买渠道。

供给端变革驱动力:政策支持+巨头争相布局为行业发展奠定良好基础

政策重点支持提供良好发展环境,我们认为政府对于智能家居的支持应从两个维度来看:

物联网产业维度:物联网始终是政府最为重视的产业之一,而智能家居作为物联网的重点应用之一,频繁出现于相关政策中。短期被视作阻碍行业发展的相关标准体系建设也已纳入日程。

家电消费维度:在大家电完成普及后,智能化是未来政府刺激居民家电消费潜力的核心方向。

智能家居未来发展前景分析:视频娱乐仍将是最大份额

从出货量来看,根据IDC预计,2018年全球智能家居设备市场预计将同比增长31%,达到6.439亿台出货量。到2022年,整个智能家居市场——包括智能扬声器、视频娱乐产品、联网照明、智能恒温器和家庭监控/安全产品——预计将达到近13亿台设备,五年的年均复合增长率(CAGR)为20.8%。增长最快的类别是智能音箱,如AmazonEcho和GoogleHome,其五年年均复合增长率为39.1%,2018年近1亿台,2022年达到2.305亿台。智能家居中由智能电视和数字媒体组成的视频娱乐规模最大,预计2022年将达到4.575亿台,五年年均复合增长率为10.9%。从门、窗传感器到网络摄像机再到智能猫眼、智能门锁等产品,预计到2022年底将占智能家居市场的19.4%的份额,将成为2022年的第二大类,五年年均复合增长率为27.3%

2018-2022年各类别智能家居设备出货量预测情况(单位:百万台、%)

数据来源:前瞻产业研究院整理

品牌化、专业化和规模化将成为行业的主要发展趋势

智能家居领域机遇与挑战并存,品牌化、专业化和规模化的企业将更有市场前景。智能家居领域参与者众多,竞争格局尚未明朗,各类企业均有机会。但随着市场容量的日趋扩大,竞争也将越来越激烈,对企业的专业化、对服务的响应速度、产品的稳定性要求均会更高,品牌化、专业化和规模化的企业将更有市场前景,同时拥有独特智能家居单品的企业将更受消费者青睐。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国智能家居设备行业市场前瞻与投资策略规划报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智能家居设备行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能家居设备行业发展轨迹及实践经验,对智能家居...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »