2018年中国手机电池行业市场需求及发展趋势分析 产品+技术趋势凸显行业发展方向

锂电池成为手机电池主流 产能主要在广东 5大手机厂商受客户青睐 手机电池发展趋势分析

目前,在手机电池的应用分类中,镍镉电池已经退出手机电池市场,镍氢电池目前市场占有量极少, 锂电池是现在市场上的主流。受上下游厂商分布影响,手机电池产能主要分布在广东。手机厂商华为、OPPO、vivo、小米和苹果,成为手机电池厂商最青睐客户。结合我国手机产量数据,估计2018年我国手机电池的市场供给大于需求3.06亿只左右。未来,手机电池将朝体积小、容量大、重量轻、能量密度高的方向发展。

手机电池行业基本概况分析:分类、锂电池性能优越成为主流、产业链分析

手机电池是为手机提供电力的储能工具,由三部分组成:电芯、保护电路和外壳,手机电池主要分三大类:镍镉电池、镍氢电池和锂电池。目前来看,镍镉电池已经退出手机电池市场,镍氢电池目前市场占有量极少, 锂电池是现在市场上的主流。

由于制作镍镉电池的材料是重金属,严重污染环境,且体积、重量较大,在手机市场已经被淘汰。

镍氢电地不含镉金属,不会污染环境,电量储备是镍镉电池的1.3-1.5倍,能延长30%的通话时间。不过镍氢电池在充电前必须保证电池完全没有电,再充电以后必须保证电池充足电,否则会对电池造成永久性损伤。这种电池比较易耗,其自动放电速度较锂电池快,每天会按剩余容量的1%左右自动放电。

而锂电池充电前不需要专门的放电,每天会按照剩余电量的0.2%到0.3%进行自动放电,相对镍氢而言还是比较省电的。锂离子电池目前有液态锂离子电池(LIB)和聚合物锂离子电池(PLB)两类,其中聚合物锂离子电池主要应用于手机电池。

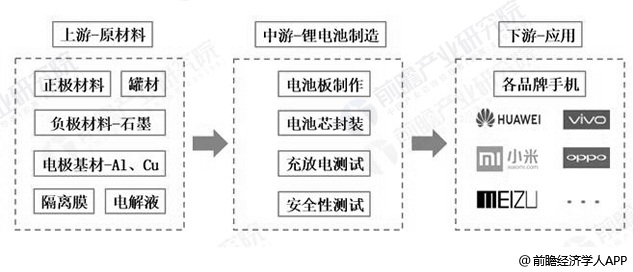

在产业链方面,手机锂电池的上游原材料主要包括正负极材料、电解液、电极基材、隔离膜和罐材、包装等。其中,正极材料是锂电池最为关键的原材料,直接决定了电池的安全性能和电池能否大型化,同时也是锂电池成本占比最高的材料,约占锂电池电芯材料成本的40%左右。目前,正极材料主要是锰酸锂和磷酸亚铁锂、氧化钴锂和钴酸锂等,负极材料主要为石墨。

手机锂电池的中游为锂电池制造,包括电池板制作、电池芯封装、放充电测试、安全性测试。手机锂电池的下游为手机电池的应用领域。

下游行业手机更新换代加快、需求的增长是手机电池市场规模扩大的驱动力。随着手机向轻、薄、短、小化的发展,对体积小、容量大、重量轻、能量密度高的锂电池需求更是呈现快速增长趋势。

手机锂电池产业链分析情况

数据来源:前瞻产业研究院整理

中国手机电池行业价格竞争激烈,市场供大于求

我国手机电池行业价格竞争激烈,一直是买方市场,市场供大于求。在供给量方面,据前瞻产业研究院发布的《中国手机电池行业市场需求与投资规划分析报告》统计数据显示,截止至2017年中国手机电池供给约为27.66亿只,虽较2016年有所下滑,但仍远远高于市场需求。进入2018年上半年,中国手机电池供给量在13.28亿只左右。

在需求量方面,中国手机电池需求量跟中国手机产量紧密相关,手机产量直接反映出市场对手机电池的需求。2010-2017年,我国手机产量呈现出明显的行业波动性进行增长,即产量增长一年高一年低的趋势,中国手机电池需求量走势已中国手机产量基本一致。2016年中国手机电池需求量达到22.78亿只,2017年由于手机产量的下降,中国手机电池需求量下滑为21.28亿只。2018年上半年,我国手机电池产量需求量在10.21亿只左右。

2010-2018年H1中国手机电池供需求量统计情况

数据来源:前瞻产业研究院整理

手机产量的增长和续航要求的提升直接导致手机用电池需求的增加,但同时,新的智能手机电池企业也迅速崛起,手机电池市场延续以往的供大于求的市场状况,其中,锂电池凭借其独特的优势在手机领域备受青睐。不过近两年手机发展较快,市场逐渐接近饱和,预计未来增长幅度不会太大。前瞻依据手机锂电池的历史统计数据,结合我国手机产量数据,估计2018年我国手机电池的市场供给大于需求3.06亿只左右。

受上下游厂商分布影响,手机电池产能主要分布在广东

由于受上下游原材料供给和下游手机厂商分布影响,手机电池主要产能分布在广东、江苏、福建、山东、浙江五省。手机电池在广东发展最好,原因主要有以下三个方面:广东省交通较发达,有利于原料和产品的运输;第二,广东省经济比较发达,产业链发展较为全面,尤其在改革开放之后广东省经济起飞较早较快。第三,广东省的手机电池应用企业较多,尤其是华为、OPPO等企业总部均在广东。

从手机电池产量来看,广东省手机电池产量占比手机电池产量优势省份达到了83%,占有较大的优势;山东与江苏产量占比为5%,浙江为4%,福建为3%。

中国手机电池产量区域分布占比统计情况

数据来源:前瞻产业研究院整理

手机厂商华为、OPPO、vivo、小米和苹果,成为手机电池厂商最青睐客户

从产品应用结构来看,国内手机市场华为、OPPO、vivo、小米和苹果出货量占据前6把交椅,成为手机电池厂商最青睐的客户。具体来看,2018年国内市场华为手机出货量最高,达到26.4%,居榜首;其次是OPPO,国内市场出货量占比达到19.8%。vivo、小米和苹果紧随其后,在国内市场占比分别为19.1%、13.1%、9.1%。其余手机品牌占比国内市场12.5%。

2017-2018年中国智能手机厂商出货量及市场份额占比统计情况

数据来源:前瞻产业研究院整理

中国手机电池行业发展趋势分析

——技术趋势

1)快充电池。智能手机的普及增加手机的耗电量,加快了对快充技术的要求。目前行业普遍利用高压充电增大充电传输功率来减少充电时间,因此保证能量密度的情况下,提高锂电池对于快速充电的容受能力是技术发展的关键。

2)多电芯电池。目前解决手机耗电量逐渐增大的另一解决方案是多电芯电池,超长待机时间使得双电芯方案可能成为电池发展的下一个领域。多电芯电池的使用使得Pack厂大幅受益。电芯数量越多,需要的电池Pack及BMS技术越复杂,对pack厂商技术要求更高,因此,pack环节上的附加值越高。

2、产品趋势

1)锂硅电池。2018年3月,美国的两家科技企业Sila Technologies和Angstron Materials宣布开发出了一种新的锂硅电池技术,并宣称在未来几年内,这种新型电池技术能够落地生产,让手机、汽车、智能手表电池增加30%甚至更多的电量。

2)大容量锂离子电池。2018年7月,美国西北大学研究团队宣称研发出一种全新材料,可用于制造性能稳定的大容量锂离子电池,从而大幅提升智能手机、电动汽车等的续航时间,甚至可以延长到目前的两倍多。

3)固态电池。和锂电池不同,固态电池采用固态的电解质,因此锂电池电解液漏液的情况在固态电池身上根本就不会发生,这也就意味着后者的安全性会更高。

相关深度报告 REPORTS

本报告将帮助手机电池企业、学术科研单位、投资企业准确了解手机电池行业最新发展动向,及早发现手机电池行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握手...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »