2018年危废处理行业发展现状与前景预测 兼并收购频发将促进市场集中度不断提升

危废处理行业发展概况分析

危险废物是挃具有下列情形之一的固体废物和液态废物:具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的;不排除具有危险特性,可能对环境或者人体健康造成有害影响,需要按照危险废物迚行管理的。

危险废物来源广泛,其主要来源包括化学工业、金属工业、采矿工业和日常生活。与一般固体废物相比,危险废物总量较小,但因其具有腐蚀性、毒性、易燃性等危险特征,危险废物对环境的危害进进高于一般固体废物。

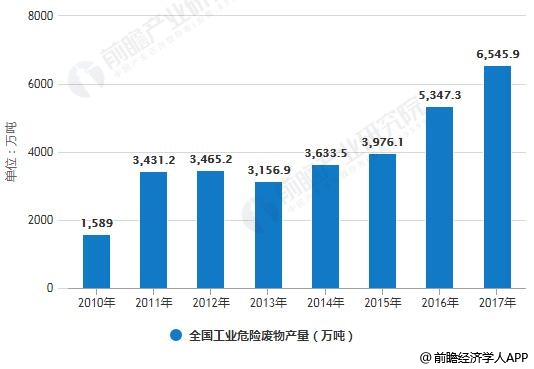

近年来,随着我国经济总量不断扩大,工业危险废物产量也出现明显增加。2010年全国工业危险废物产量已达1589万吨,2012年全国工业危险废物产量增长至3465.2万吨,2013年有所下降,之后继续增长,到了2016年全国工业危险废物产量达到5347.3万吨,较上年同比增长34.49%。截止到2017年全国工业危险废物产量达到突破6500万吨。但有效处理量不足,危险废物处理水平有待提高。

2010-2017年全国工业危险废物产量统计情况

数据来源:前瞻产业研究院整理

2017年中国危废处理行业市场规模接近900亿元

我国危废处理行业自2001年左右起步,经过十多年的发展,行业进入快速增长阶段,但也存在经验和技术上的短板。由于我国危废整体处置率较低,使得行业市场规模较小。据前瞻产业研究院发布的《中国危废处理行业市场前瞻与投资战略规划分析报告》统计数据显示,2010年中国危废处理行业市场规模仅仅为253亿元,2011年中国危废处理行业市场规模增长至453亿元。之后一直保持平稳增长,到了2016年中国危废处理行业市场规模突破800亿元,截止到2017年中国危废处理行业市场规模达到了约889亿元。

2010-2017年中国危废处理行业市场规模统计情况

数据来源:前瞻产业研究院整理

危废处理行业竞争分析——危废资质不匹配,竞争格局分散

我国危废行业施行资质管理制度,危废企业需要相关的危废处理资质。统计各个省市环保厅发放的危废处理资质和产能,目前总计2181家企业获得省级危废处理资质,核准总产能7263万吨/年。按照每年超1亿吨危废实际产生量,理论上危废处臵资质有近3000万吨的缺口。

危废产生量和工业发达程度紧密相关,目前全国危险废物经营许可证数量集中于长三角和珠三角区域,危废处理处臵的区域性比较明显,且我国对于跨省转移危废有非常严格的限制措施与程序,进一步加强了危废处理的区域性,导致产能不匹配问题不能通过危废转移来解决。以河北省为例,危险废物转移需要五个审批步骤,同时经过省级和市县级相关部门同意才可进行转移。

正因此,我国危废处理行业参与者较多,但企业规模普遍较小。根据2017年7月的数据统计,我国危废处理企业产能低于2万吨、2-5万吨、5-10万吨、10-25万吨和25万吨以上的企业数量分别为1210家、307家、147家、120家和25家,67%的企业危废处理产能低于2万吨。

2017年中国危废企业处置规模统计情况

数据来源:前瞻产业研究院整理

另外,行业市场集中度较低,前十企业处理资质占比仅为6%,主要原因是危废处理半径短,跨省转移需要复杂的程序,加之以前长期存在的省内转移审批制度,导致省内危废市场都相对独立。所以各地都有一些本地民营企业,这些企业常常因为经营规模小,资质单一,实际利用产能较低。

同时,资金和技术限制小企业发展。危废前期投资大,且技术要求高。以焚烧为例,每吨处臵产能投资额高达3500-6000元。同时由于选址比较敏感、环评等前期手续的审批周期长,焚烧产生的烟气和炉渣处理不当会产生二次污染,因此环保部门对于牌照的发放较为谨慎。

兼并收购频发将促进行业集中度不断提升

由于危废处理处臵行业市场毛利率高,现金流好,且在未来的几年间供需关系将持续紧张的大背景下,项目的盈利能力有进一步提升的空间,因此具备资金和项目管理优势的上市环保公司出于产业布局和财务投资的角度,在最近两年(特别是2017年后)通过并购的方式大举进入危废领域。

危险废物处理设施从建设到军工需要两到三年,但实际从环评到真正投入运营经历将近五年。因此,收购现有的危险废物处理企业,进而技改或者扩建,乃至由点及面的扩大业务是进入危废处理的最快途径。此外,危险废物跨省转移可能会增加污染泄露的风险,就地处理是最便捷的方法。异地收购也因此成为现有废物处理公司业务扩张的一种方式,预计新建与兼并收购现有危废处理资源在未来会持续,行业中具备综合处置能力、融资成本优势、资源优势的领先企业有望实现不断的异地扩张,同时横向业务发展,实现强者恒强,并最终导致行业集中度的不断提升。

相关深度报告 REPORTS

本报告前瞻性、适时性地对危废处理行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来危废处理行业发展轨迹及实践经验,对危废处理行业未来的发展前景...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »