智能硬件行业发展趋势分析 AI赋能产业持续发展

什么是智能硬件?

智能硬件是以平台性底层软硬件为基础,以智能传感互联、人机交互、新型显示及大数据处理等新一代信息技术为特征,以新设计、新材料、新工艺硬件为载体的新型智能终端产品及服务。随着技术升级、关联基础设施完善和应用服务市场的不断成熟,智能硬件的产品形态从智能手机延伸到智能可穿戴、智能家居、智能车载、医疗健康、智能无人系统等,成为信息技术与传统产业融合的交汇点。

随着人工智能的快速发展,人工智能技术逐步完善,推动着智能穿戴产品、VR、服务机器人市场的爆发,互联网巨头、科技巨头、传统硬件公司、通信公司以及新型互联网公司纷纷布局智能硬件市场,促进市场的进一步扩大和成熟。

中国智能硬件市场规模分析预测

据前瞻产业研究院发布的《智能硬件行业发展前景预测与投资策略规划报告》统计数据显示,截止到2017年中国智能硬件产业市场规模将超4000亿元,达到4011.2亿元,同比增长21%。随着产业链的逐步发展成熟,芯片、传感器、通信技术、云平台以及大数据等的有效支撑,智能应将厂商不断创新人机交互模式、完善智能化性能,智能硬件应将成为物联网生活的重要组成部分,预计2018年中国智能硬件市场规模将进一步扩大,市场规模将超4700亿元,达到4736.4亿元,增长率达到18.08%。

2014-2018年中国智能硬件市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

以智能家居为主要细分市场,规模占比超30%

从细分市场规模占比分析开看,国内智能硬件细分市场以智能家居、可穿戴设备和智能交通为主要的下分行业。智能家居为智能硬件重要的细分行业,据统计2016的其销售额达到208亿元,规模占比为37%,为国内一大智能硬件细分市场;可穿戴设备属于第二大细分市场,随着人们对个人健康及运动能耗关注度的提升,智能眼镜、智能手环及智能运动服逐渐成为人们热捧的商品,2016年可穿戴设备市场规模达到125亿元,占比超过22%,两大市场合计占比超过50%。

2016年中国智能硬件细分市场结构统计情况

数据来源:前瞻产业研究院整理

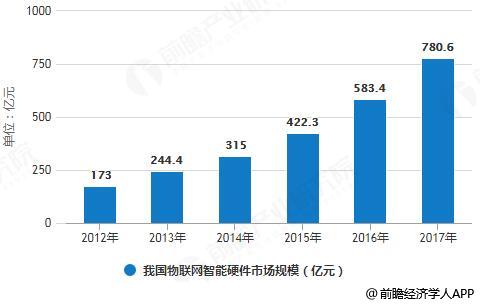

我国物联网智能硬件市场规模

从我国电信运营商的物联网市场发展来看,我国物联网智能硬件行业的发展环境得到了充分提升,硬件设备包括智能家居、移动终端以及可穿戴设备的智能硬件得到了应用的网络空间,一定程度上推动了物联网智能硬件市场的发展增速。2016年我国物联网智能硬件市场规模为583.4亿元,截止到2017年我国物联网智能硬件市场规模增长至780.6亿元。

2012-2017年我国物联网智能硬件市场规模统计情况

数据来源:前瞻产业研究院整理

中国智能硬件五大发展趋势分析

1、人工智能赋能智能硬件,推动产业继续发展。人工智能技术越来越成为物联网解决方案不可或缺的部分,伴随着芯片成本的降低、智能设备的扩散、IoT网络的成熟,人工智能正在赋能多个产业,推动产业进一步发展。对于智能硬件来讲,万物互联及设备智能化步伐的加快,对人工智能本地计算能力提出了新的要求。人工智能要真正推动智能硬件的发展,特别要注意从通用技术公司向垂直领域产业链上下游延伸,开发集成软硬一体化解决方案。同时通过开放平台,吸引开发者及B端客户共同构建行业生态。未来这种趋势还会继续,部分TO B公司也会逐渐从企业级市场延伸至消费领域,以抓住硬件和软件端流量入口,在人工智能背景下继续发展。

2、 借助智能硬件服务平台的优势,创新智能硬件行业在终端、内容服务和数据方面,都将得到长足的发展

产业链的不断完善与生态链建设的提升,催生了一批智能硬件服务平台解决方案提供商。他们让智能硬件厂商和创新创业者可以“站在巨人的肩膀上”,根据客户需求和产品使用场景,在平台上直接个性化定制模块组合,实现从产品原型到产品商业化的过程,通用型在技术实现、快速变现和产品研发上有很多可借鉴的优势。虽然很多人工智能硬件领域企业在技术选择和产品上会较多倾向选择这种通用型技术作为产品切入点,但是通用型在具体场景的落地方面,还停留在浅层表面,人工智能必须结合某个垂直的领域,解决具体的问题,让用户真正感受到“有用”和“易用”,这才是智能硬件最有机会的地方。

3、在“集成化”和“供应链化”的大趋势下,智能硬件趋向多元化、透明化、专业化和垂直化等特点

随着技术发展带来的智能化水平提升,当前创新型智能硬件具有丰富多元化、渠道公开化、人性智能化和垂直细分化的特点。丰富多元化主要指随着智能硬件的火爆,满足多样化需求的智能硬件产品层出不穷。渠道公开化主要从线上、线下渠道融合角度来谈。当前,线上渠道不再是初创硬件厂商更倾向的渠道选择,线下体验+B端渠道开拓更受重视,部分创新型企业甚至在设立之初就直接成立渠道拓展部。人性智能化主要表现在智能硬件不再创造需求,而是开始落地考察大众真正需求,提供人性化的智能解决方案。垂直细分化则是面临当前智能硬件发展瓶颈时,硬件厂商的解决之道,即在垂直细分领域开始探索解决方法,摸索适合细分领域受众人群的真正需求。

4、大企业的运营模式主要通过强强联合或者跨界营销进行再生产;创新型小企业多借助硬件供应平台进行资源的寻找和产品输出,探索多元化的盈利模式

虽然业界有人提出智能硬件缺乏理想的盈利模式,硬件的创新越来越困难,同质化越来越严重,厂商之间竞争唯一方法就是打价格战,但其实智能硬件的主要盈利模式是在呈现多元化发展的。目前创新型智能硬件发展盈利模式主要可分为如下三类:第一类可以称为租赁服务型,主要依靠销售、或者出租某个硬件产品,在上面产生持续性收入。通常按账号和时间收费,如吃饭时街边店里随处可见的计时收费充电宝就属于这类。第二类可以称为入口发展型,主要以某场景“入口”为切入点,除硬件本身可获得盈利外,还会通过入口提供的发展方向进行不同应用的付费,如智能音箱现在就是作为智能家居入口打造,很多硬件厂商在其内部软件开发上下功夫。第三类为定制使用型,主要通过对用户的量身定制,打造符合用户特定需求的智能硬件产品,如配有自家宠物特定品牌食品的宠物智能喂食器,通过提供用户定制化,满足用户需求。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智能硬件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能硬件行业发展轨迹及实践经验,对智能硬件行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »