银行业发展态势良好 国际化影响能力日益加深

2017年银行业保持稳健发展良好态,服务实体经济质效进一步提升

2017年,我国银行业总体保持稳健发展良好态势,风险可控,服务实体经济质效进一步提升。资产负债规模增速放缓;净利润增速有所回升,盈利能力有所下降;存款占比下降,贷款占比提升,非利息收入贡献度不断提高;不良贷款“双升”势头减缓,拨备覆盖率有所提升;资本充足率保持稳定,存贷比持续上升。

国内银行业市场格局分析

中国的银行业竞争者主要包括大型商业银行、股份制商业银行、城市商业银行、农村金融机构、其他类金融机构五大类。

中国银行业金融机构资产占比分布情况

数据来源:前瞻产业研究院整理

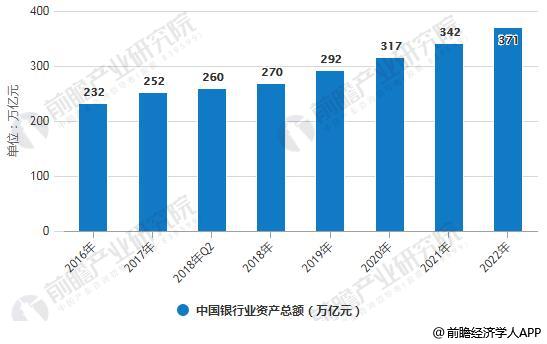

中国银行业资产总额分析预测

据前瞻产业研究院发布的《银行业市场前瞻与投资战略规划分析报告》统计数据显示,2016年末,我国银行业金融机构本外币资产总额为232万亿元,同比增长15.8%。到了2017年末,我国银行业金融机构本外币资产总额为252万亿元,同比增长8.7%,增速较上年末下降7.1个百分点;。截止到2018年二季度末,我国银行业金融机构本外币资产总额达到260万亿元,同比增长7.0%。预计2018年全年我国银行业金融机构本外币资产总额将达到270万亿元,未来五年(2018-2022)年均复合增长率约为8.27%,预计到了2022年我国银行业金融机构本外币资产总额将达到371万亿元。

2016-2022年中国银行业资产总额统计情况及预测

数据来源:前瞻产业研究院整理

中国银行业负债总额分析预测

2016年末,我国银行业金融机构本外币负债总额为215万亿元,同比增长16.0%。到了2017年末,我国银行业金融机构本外币总负债总额为233万亿元,同比增长8.4%。截止到2018年二季度末,我国银行业金融机构本外币负债总额达到240万亿元,同比增长6.6%。预计2018年全年我国银行业金融机构本外币负债总额将达到248万亿元,未来五年(2018-2022)年均复合增长率约为7.73%,预计到了2022年我国银行业金融机构本外币负债总额将达到334万亿元。

2016-2022年中国银行业负债总额统计情况及预测

数据来源:前瞻产业研究院整理

银行业各类市场主体近年来发展情况

从整体发展速度来看,包括发行人在内的农村金融机构,随着政策支持力度的不断加大、公司治理逐步完善、创新力度持续增强以及国家对于“三农”问题、中小企业融资问题的重视,资产规模增长速度亦开始稳步提升。2015-2016年,农村金融机构的资产增长速度稳定在16%左右,并呈现小幅上升趋势。2017年以来,随着金融机构去杠杆工作的不断深入,农村金融机构在挤出水分的情况下,进一步提升对实体经济的支持力度,资产、负债规模仍分别实现了9.8%、9.7%的同比增长,为支持地方中小微企业、支持涉农产业发展、支持地方经济做出相应的贡献。

2015-2017年银行业各类市场主体资产增长统计情况

数据来源:公开资料、前瞻产业研究院整理

中国银行业发展不利因素分析

1、行业竞争加剧。随着金融机构的脱媒,同时随着市场上理财产品的多样化,过去银行业的大行霸权时代或将终结。除了传统大行间的竞争,各城市商业银行、村镇银行、各种金融服务公司等也加入了银行业竞争大军。

2、监管政策严格

监管政策更趋严格,客观上对银行的资本金管理、合规经营等提出更高要求,银行惯常使用的以量补价、以价补量等经营策略将难以为继。

3、风险的管理压力加大

利率市场化改革进入实质性深化阶段,在终结银行业利润高增长时代的同时,将大幅提升信用风险、利率风险和流动性风险的管理压力。

4、传统业务的发展受到挤压

债券市场加速扩容,证券市场与保险市场新政加快推出,金融脱媒步伐明显加快,商业银行存贷汇等传统业务不断受到挤压与蚕食。

中国银行业发展趋势分析

1、银行业经营环境改善。2017年,在全球主要经济体周期性回升和中国经济转型不断取得进展的共同作用下,中国的经济增长在平稳回落中表现出了较强的韧性。与此同时,中国经济新旧动能的转换稳步推进,过去主要由地产和基建等投资拉动的粗放增长方式逐渐发生变化,随着供给侧结构性改革不断向纵深推进,产能过剩行业开始出清、集中度开始提高,消费升级逐渐成为总需求上升的主要贡献力量,这些有利的经济变化反映在中国银行业的经营指标上,就是中国银行业的盈利能力在经历了经济回落初期从高位的回落之后,进入2017年开始企稳并呈现触底回升态势。

2、有效信贷逐步回升,不良资产比率呈现稳定回落态势

本轮经济增长中枢回落和结构调整快速推进的初期,确实给中国银行业的资产质量带来了巨大压力,但是,经过了近年来中国的银行主动进行行业结构调整、强化风险管理和多元资产处置的过程之后,整体银行业的不良资产形成的高峰已经过去,银行业在市场化的环境中度过了资产质量风险的考验,跨周期经营的能力得到检验和提高。

行业整体不良率稳定在1.74%,部分银行和部分地区的不良资产比率已经出现双降,拨备充足对后续继续消化可能出现的不良资产、以及支持未来利润增长提供了坚实基础。经过此轮周期的考验,中国银行业更加注重提升资产质量的战略布局能力,同时探索了不良资产转让或证券化、债转股等新型的处置方式,强化了风险化解和处置能力。

从不良资产的区域形成观察,这一轮不良资产比率明显上升,发端于以浙江温州为代表的长三角地区,当时长三角地区新增的不良资产占到当年全国银行业新增不良资产的相当大的比例,经过几年来对不良资产包袱的消化和银行经营模式的转型,长三角地区的银行经营状况已经开始明显好转,不良资产比率呈现稳定回落态势。

3、信用风险压力趋于平稳

伴随着中国银行业重组与改革的进程,中国银行业的监管体系在总结中国经验的基础上,较早地以自信的姿态与国际接轨,监管透明度不断提高、监管体系不断完备,为引导银行业适应新的市场环境提供了一个清晰的监管框架。

中国银监会在流动性、拨备覆盖率、风险集中度、不良资产率等传统审慎监管工具的基础上,陆续引入并更新了资本、拨备、流动性、杠杆率等银行监管工具,银行监管的工具箱不断充实和完善。2016年初引入了宏观审慎评估体系,将“宏观审慎”与“微观审慎”相结合,监管框架不断完善。2017年中国银行业监管更加关注化解金融风险、服务实体经济,在第五次全国金融工作会议召开后,监管协调性和跨市场监管能力得以提升,对于银行业的平稳发展起到了重要作用。

4、国际地位不断提升,支持企业走出去能力越来越强

与国际主要同业相比,我国主要银行在资产规模和盈利水平上处于全球领先水平,未来发展速度虽然可能放缓,但现有优势在短期内仍然难以撼动。在英国《银行家》杂志今年最新发布的全球千家大银行排名中,中国上榜银行已达126家,比上年又增加了7家,再创新高;中国超过欧盟,成为上榜银行一级资本最大的单一市场;中国四大银行均跻身前十行列,工商银行连续五年雄踞一级资本第一的宝座。

在国际影响力提升的同时,中国银行业的全球金融服务能力不断增强。以支持“一带一路”为例,截至目前,共有9家中资银行在26个“一带一路”沿线国家设立了62家一级机构。中资银行通过银团贷款、产业基金、对外承包工程贷款、互惠贷款等金融工具,有效开展信贷投放,有力支持了中国企业“走出去”。

5、金融科技大力推进

金融科技将构建一个全新的金融生态圈,银行网点和员工逐渐从“交易型”向“服务型”转变。2018年,上市银行电子化替代率进一步提升,网上业务量和网下业务量的比例将接近1:1,柜面员工人数占比减少,科技开发、科技服务等岗位的员工人数占比将有明显增长。

相关深度报告 REPORTS

报告主要内容:国内银行业整体运营状况;我国银行业发展的经济金融环境;金融改革下的银行业发展情况;金融创新下的银行业发展情况;电信商业银行发展案例;中美商业银行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »