OLED产业发展前景广阔 “绿色”显示技术优势明显

何谓OLED?

OLED的英文全称是“organic light-emitting diodes”(有机发光二极管),OLED与LCD最重要的不同是OLED面板不像LCD那样需要背光板模组,屏幕里的每个像素都是能够独立发光的,可以对每个像素单独控制。因此OLED电视能显示真正的黑色,并且具有广视角、极佳的色彩、几乎无穷高的对比度、较低耗电和极高反应速度等优点,但作为高端显示屏OLED电视的价格也会比LCD电视要贵,初期不是一般消费者能够消费得起。

全球OLED显示屏收益急剧增长,各国加大投资

近年来,随着OLED技术不断走向成熟,应用范围愈加广泛,全球OLED显示产业出现急剧增长的形势,市场规模增速非常快。2017年全球OLED显示屏收益达到240亿美元,相较2016年同比增长44.8%。预计到2021年全球OLED显示面板市场规模收益将达到680亿美元。随着企业纷纷意识到OLED面板利润较液晶面板更为可观,同时OLED屏体需求强势,各国显示企业纷纷加大OLED投资布局。

2008-2021年全球OLED出货量及收益统计情况预测

数据来源:公开资料、前瞻产业研究院整理

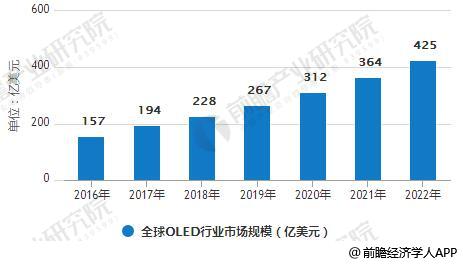

全球OLED市场规模分析预测

据前瞻产业研究院发布的《OLED产业市场预测与投资前景分析报告》统计数据显示,2016年全球OLED市场规模约157亿美元,同比增长20.8%。截止到2017年末全球OLED市场规模达到了约194亿美元。预计2018年全球OLED行业市场规模将达到228亿美元,未来五年(2018-2022)年均复合增长率约为16.85%,预计到了2022年全球OLED行业市场规模将达到425亿美元。

2016-2022年全球OLED行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

中国OLED行业市场规模分析预测

预计2018年我国OLED行业市场规模将达到880亿元,未来五年(2018-2022)年均复合增长率约为20.41%,预计到了2022年我国OLED行业市场规模将达到1850亿元。

2018-2022年中国OLED行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

中国OLED行业市场需求分析预测

预计2018年我国OLED行业市场需求将达到24100万片,未来五年(2018-2022)年均复合增长率约为18.17%,预计到了2022年我国OLED行业市场需求将达到47000万片。

2018-2022年中国OLED行业市场需求统计情况及预测

数据来源:前瞻产业研究院整理

中国OLED产业发展阻碍分析

1、产品价格偏高。价格是OLED产品普及最大的挑战。从成本结构来看,目前55寸的OLED是650美金,LCD是314美金,55寸是最成熟的状态,更大尺寸的价格差会更大。从生产制造工序来看,OLED的背板精细度更高,封装有机发光材料极易受到外界空气和水的影响,有机材料在蒸镀过程中不易控制合格率和制造效率,良品率在生产成本方面造成的损失使得成本拉高。

2、上游领域仍被外商把控

由于技术门槛高,OLED上游产业供应权基本掌握在海外厂商手上,国内能实现规模量产的上游企业不多。在设备制造领域,日本厂商CanonTokki和爱发科(Ulvac)在蒸镀等关键设备领域绝对领先,国内还没有面向产业化的成套OLED生产设备制造厂商,关键设备以及整套设备的系统化技术等都掌握在日本、韩国和欧洲企业手中。在OLED上游材料领域,亦是日韩欧美的天下,主要由日本出光兴产株式会社(以下简称“出光兴产”)、保土谷化学工业株式会社、美国UDC公司以及一些韩国公司掌握控制。虽然新一代显示OLED前景广阔,国内国际机会众多,但绝大部分的上游材料配件如驱动IC、导电玻璃、封装玻璃、有机材料、精密掩模板等都仍然需从外商进口。

3、技术创新不足

虽然中国厂商在AMOLED产业持续发力,但在技术研发能力上仍显不足。在设备方面,中国尚无法自制AMOLED面板的重要制程设备,厂商必须采购昂贵的外国设备及其零组件进行生产,成本很难下降。

我国在发展OLED产业的道路上,既要继续保持适度投资规模,又要积极推动技术创新。相对于国外大厂研发投入大、时间长、积累的技术和人才多,配套产业较好,我国还处在OLED技术研发的积累阶段,研究的范围比较广,已进入和即将进入OLED领域的企业,也主要以下游面板为主,在技术研发和创新实力上仍有待突破。

中国OLED产业发展优势分析

1、产业政策持续发力。2016年5月,国家发改委发布了《国家发展改革委工业和信息化部关于实施制造业升级改造重大工程包的通知》,文件提出,将实施发展电子信息升级工程中有机发光半导体显示(AMOLED),要发展OLED蒸镀工艺单元设备部件、蒸镀设备自动化移载系统,布局柔性显示等。OLED行业发展已经引起国家层面的重视,未来将受到国家的大力支持,未来要进一步促进OLED产业规范发展,通过政策引导、完善来抑制行业内的过度投资、过度竞争,努力促进整个产业持续健康的发展。

2、OLED核心优势明显

OLED有机显示自发光特点,使其对比度、黑场表现、色域、响应速度、可视角度相较于目前市面主流的LED液晶显示均有革命性提升,OLED作为新一代显示技术,同时代表了“绿色”显示技术的发展趋势。

由于OLED技术不含铅、汞、镉等传统显示设备所使用的有害物质,其突出的表现力与低碳环保理念,成为全球公认的绿色低碳显示设备,为科技影像市场带来新的活力并掀起显示领域技术变革的浪潮。

OLED新一代显示技术逐渐崭露头角,具有诸多其他技术难以比拟的优点,其产业前景正受到世界各国的普遍关注。中国作为消费电子生产和消费大国,供给与需求之间相差近2200倍的巨大缺口,预示着中国OLED产业未来几年极为广阔的发展前景。

OLED面板显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。

3、众多企业布局广阔

早在2011年,我国19家OLED企事业单位就共同发起成立了中国OLED产业联盟。目前我国约有40家从事OLED技术研发的大学和研究机构,有多家企业涉足OLED的产业化。包括海信、创维、长虹、康佳等在内的中国主流电视企业也已经加入了全球OLED的阵营。

在液晶显示上,我国目前已经形成了京津冀、珠三角、闽台、长三角、中西部5个面板产业集群。京东方在成都的6代线宣布运行以后,下一条在绵阳的6代线2019年也要运行;维信诺的柔性OLED也即将量产;华星光电的第6代柔性OLED产线也将于2019年2季度建成投产。迄今为止已有8条8.5代线投入量产,包括京东方、富士康在内的企业另有5条高10代线已经签约或开工建设,我国已成为全球最重要的液晶面板制造基地。

相关深度报告 REPORTS

报告主要分析了OLED产业的背景以及所处阶段;中国OLED产业的生产运营与发展现状;OLED产业当前的市场环境与企业竞争力;OLED产业的市场需求特征;OLED产业的进出口市场;...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »