动力电池回收市场前景广阔 梯级利用是发展必然方向

废旧动力电池的回收利用仍处于初级阶段

新能源汽车产销量已经处于“爆发期”,而废旧动力电池的回收利用仍处于“摸石子过河”的阶段。在行业发展初期,就要对企业入局设一定门槛,避免企业单纯为利益处理废电池而对环境造成污染。

新能源汽车市场快速增长

近年来我国新能源汽车市场快速增长。其中,销量从2013年1.8万辆增至2017年达77.7万辆,涨幅达4216.7%。到了今年,虽然受到补贴调整等影响,但新能源汽车销量仍保持高速增长。2018年1-8月,新能源汽车累计销量达60.1万辆,同比增长88%。到2018年,预计中国新能源汽车销量将达150万辆。

2013-2018年中国新能源汽车市场销量统计情况及预测

数据来源:前瞻产业研究院整理

动力电池回收市场前景广阔,市场规模巨大

梯级利用是动力电池回收利用最具前景的细分市场。近年来,动力蓄电池产销量逐年攀升,随之而来的是大量面临退役、报废的电池。据前瞻产业研究院发布的《动力电池PACK行业发展前景预测与投资战略规划分析报告》统计数据显示,预测从企业质保期限、电池循环寿命、车辆使用工况等方面综合测算,2018年后新能源汽车动力蓄电池将进入规模化退役,预计到2020年累计将超过20万吨(24.6GWh)。此外,如果按70%可用于梯次利用,大约有累计6万吨电池需要报废处理。

预计到2020年累计退役动力电池将超过23万吨(21GWh)。由于2016年以来新能源乘用车80%以上搭载三元材料动力电池。所以,2020年以后三元材料动力电池的报废量将有明显的增长。

2018-2023年中国锂动力电池逐年退役量统计情况及预测

数据来源:前瞻产业研究院整理

2018-2023年中国各类动力电池逐年退役量统计情况及预测(单位:GWh)

数据来源:公开资料、前瞻产业研究院整理

迅速增长的动力蓄电池退役量为动力电池回收产业带来巨大市场

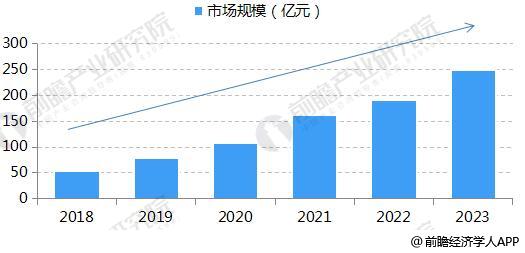

从废旧动力锂电池中回收钴、镍、锰、锂、铁和铝等金属所创造的回收市场规模在2018年将超过53亿元,2020年将超过100亿元,2023年废旧动力锂电池市场将达250亿元。不同类型的动力电池金属含量不同,对应的可回收利用金属量及价格也不同。据预测,2018年新增报废的动力电池中,镍的可回收利用量较高为1.8万吨。进行测算后,镍相应的回收价格达14亿元。与镍相比,锂的回收量虽然相对较少,但测算后的回收价格远超过镍达到26亿元。

2018-2023年中国废旧动力电池回收市场规模统计情况及预测

数据来源:公开资料、前瞻产业研究院整理

2018-2023年中国动力电池主要贵金属回收量及回收价格统计情况及预测

数据来源:前瞻产业研究院整理

未来五年内磷酸铁锂电池是回收利用的主要对象

从退役动力电池的类型看,到2022年前退役动力电池的主力都将是磷酸铁锂电池;2023 年后退役三元动力电池将占主流。因此,动力电池回收利用首先要面临磷酸铁锂电池的回收利用问题。磷酸铁锂的再生利用价值很低,目前可免费回收甚至收费回收,但是可很好地进行梯级利用。

就锂电池再生利用而言,可供再生利用的废旧锂电池来源不仅来自直接报废的退役动力电池,还有废旧的消费锂电池、电池企业等的生产废料、报废的梯级利用电池等重要来源。经过测算,未来5年内主要的再生利用电池仍然是缺乏回收价值的磷酸铁锂电池。但三元动力电池的再生利用量将从2020年开始快速放量,并超过消费锂电池的再生利用量;从2023年开始,三元动力电池将进一步超过磷酸铁锂电池成为再生利用的主要对象。

行业规范是当务之急

在行业爆发前期,废旧动力电池的回收利用仍处于“摸石子过河”的阶段,需要相关管理规范的逐步完善和推进。2018年初,工信部等七部委联合发布了《新能源汽车动力蓄电池回收利用管理暂行办法》,鼓励开展梯次利用和再生利用,推动动力蓄电池回收利用模式创新。强调落实生产者责任延伸制度,要求汽车生产企业承担动力蓄电池回收的主体责任,该办法已于2018年8月1日开始施行。

尽管锂动力电池不含铅、镉等重金属,但电解液中仍然有镍、钴、锰等重金属,电解液、含氟有机物也有污染。如锂动力电池电解液中的六氟磷酸锂,它在空气环境中容易水解产生五氟化磷、氟化氢等有害物质,对人体、动植物有强烈腐蚀作用,因此要特别注意溶剂和六氟磷酸锂的处理。

动力电池回收行业从一开始就需要门槛和规范。企业要么不处理,要么全方位处理。避免企业为了利益,仅处理部分能获利的材料,对环境造成污染。

产业链上下游联盟合作将显著加强

梯级利用企业将与电池企业的融合发展。梯级企业发展的必然方向是“储能”,而电池企业也将储能市场作为必争之地,因而是目前梯级利用布局的主要力量。随着两类企业的互相渗透与重组整合,未来将形成一批兼具动力电池、电池梯级利用及储能业务的电池龙头企业。

再生利用企业将与资源材料企业的融合发展。再生利用企业正在积极向材料转型;对资源和材料企业而言,再生利用也是必争之地。随着两类企业业务领域的互相渗透与融合,未来将形成一批兼具资源、回收、材料业务的电池材料龙头企业。

产业链上下游在回收领域的战略联盟与合作将显著加强。动力电池回收责任机制安排,以及电池回收利用的系统性复杂性决定了上下游企业必须加强协同合作。

国企实施动力电池回收的产业环境将日益改善

但未来实施动力电池的回收,上述现象有望得到大幅的改观。一则“新时代”国家大力推动绿色发展,环境监管、督查整治力度空前,环保不达标的企业难以生存。二则随着生产者责任延伸制度的推行及动力电池溯源和监控系统的运行,各产废单位售废偷税难度将显著加大、废旧动力电池流入非法渠道的可能性也将显著降低,民营回收企业的“不开票”优势也将逐渐丧失。

另一方面,国家为了推动电动汽车的发展,鼓励许多国有公交集团、出租车公司及其他专用车单位率先使用电动企业,这些单位将是一段时期内退役动力电池的主要产废单位。他们出于“国有资产流失”等考虑,更愿意把退役的汽车及电池交给国有背景的企业去做回收利用。

相关深度报告 REPORTS

本报告前瞻性、适时性地对动力电池PACK行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动力电池PACK行业发展轨迹及实践经验,对动力电池...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »