智能驾驶行业市场前景广阔 世界各国投资布局提速

智能驾驶基本概况

智能驾驶,是指利用计算机系统来实现几乎不用人工干预就可以自动行驶的状态。在IT的技术不断变革的浪潮下,人们对智能终端的认识在不断被颠覆。传统的智能终端经历了从大规模的高性能计算机,到PC,到移动智能终端的演变。

认为智能驾驶汽车将成为下一代智能终端。无人驾驶的意义不单单是解放人的手脚,使人们拥有更多可用于娱乐消费的时间;更加是对传统汽车产业链的一次变革,从传统车厂,地图厂商,到互联网巨头和Tesla,产业链中的不同环节的产商纷纷加大对无人驾驶相关技术和产品的开发。这不仅影响了产业链中的公司,对于整个商业世界都价值巨大。目前相关技术已经不断取得突破、与之相关的政策法规也在向支持行业发展的方向推进。

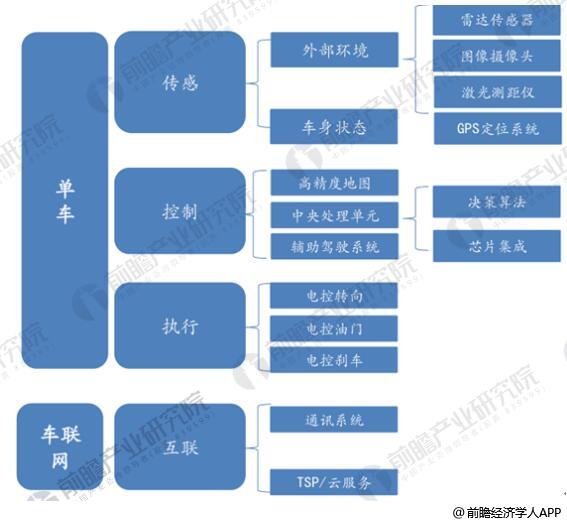

智能驾驶产业链分解情况

资料来源:公开资料、前瞻产业研究院整理

ADAS:无人驾驶的必经之路

高级驾驶辅助系统,简称ADAS,是利用安装于车上的各式各样的传感器,实时收集车内外的环境数据,进行静、动态物体的辨识、侦测与追踪等技术上的处理,从而能够让驾驶者在最快的时间察觉可能发生的危险,以引起注意和提高安全性。我们认为,ADAS是实现单车智能化的一个必要环节。

DAS市场前景广阔:前装渗透率增速高,国内提升空间大

据前瞻产业研究院发布的《无人驾驶汽车行业发展前景预测与投资战略规划分析报告》最新统计数据显示,ADAS年复合增长率将达35%,2020年中国市场可实现近800亿市场空间。2014年,前装市场ADAS新车渗透率在15%左右,主要集中在法规较为严格的美系、德系中高端车型市场。随着国内法规进一步健全,市场对于ADAS需求的日益严格,前装市场迎来渗透率大爆发,保守预计新车渗透率增速30%,汽车销量年增速4%。受整车销量、渗透率两方面因素驱动,预计至2020年,ADAS市场空间可实现788亿元,年复合增速近35%。

2014-2020年中国ADAS市场空间统计情况及预测

数据来源:前瞻产业研究院整理

中国智能驾驶乘用车渗透率将持续提升

中国作为最大的汽车消费国之一,自然也吸引着全球的目光。受购置税优惠政策影响,2016年中国乘用车销量首次突破2200万辆,同比增长13%。2020年乘用车的销量可能突破3000万辆。同时,智能驾驶乘用车的渗透率也将由2016年的20%上升至2020年的61%,且更高智能驾驶水平的汽车占比亦将大幅提升。据预测,2035年前,全球将有1800万辆汽车拥有部分无人驾驶功能,1200万辆汽车成为完全无人驾驶汽车,中国或将成为最大的市场。

2015-2020年中国乘用车销量统计及增长情况

数据来源:前瞻产业研究院整理

2014-2020年中国智能驾驶乘用车渗透率统计情况

数据来源:前瞻产业研究院整理

中国智能驾驶市场规模统计预测

智能驾驶带来的人机交互3.0 模式,在未来有望拥有广阔的市场前景。智能驾驶产品作为电动汽车、智能辅助驾驶等领域的核心亮点之一,将有望持续受益于行业的智能化发展,前景景广阔。随着信息技术、物联网等技术的进步、市场对车载信息、娱乐和控制形式的需求升级,对驾驶显示的需求不断升级,除了车载信息娱乐系统外,用户体验度更好、功能给更加先进的中控触摸屏、全液晶仪表、HUD 蕴藏着广阔的市场空间,国内企业纷纷布局。预计到2020 年国内智能驾驶舱市场规模有望达到1214 亿元,2016-2020年CAGR 达25%。

2014-2020年中国智能驾驶市场规模统计情况及预测

数据来源:前瞻产业研究院整理

智能驾驶发展环境分析

1、政策方面:近几年,联合国、美国、欧洲多国、亚洲多国均对智能驾驶制定了多项相关政策,以促进智能驾驶汽车与现有交通系统的融合,并鼓励智能驾驶技术的发展。

2、经济方面:各国政府对先进科技研发的资金投入力度逐渐增大,其中智能驾驶技术占有重要地位。智能驾驶广阔的商业化前景亦受到了资本市场的广泛关注,投资机构、互联网巨头等纷纷与车企、科研机构、创业企业等合作进军该市场。

3、社会方面:全球范围内,每年因交通意外致死致伤的事故数量逐年攀升,其中大部分是由人为原因造成。智能驾驶,尤其无人驾驶能够有效的减少交通事故,降低死亡率。

用户对智能驾驶的认可度持续提升。

智能驾驶领域的创业企业不断涌现,促进智能驾驶市场快速发展。

4、技术方面:整车厂商大多以辅助驾驶为核心,逐步试验并装配高级辅助驾驶系统,进而由辅助驾驶过渡到自动驾驶,最终实现无人驾驶。

互联网厂商则直接从智能驾驶的最高级别无人驾驶切入,以人工智能、高精度地图和激光雷达等技术综合实现无人驾驶。

5、各国顶层设计加快:全球范围内,现有的汽车、交通相关法律和政策都是针对功能汽车制定,智能驾驶汽车作为新兴科技,并不完全适用于现有法律法规。为解决这一矛盾,联合国以及世界多国已经开始为自动驾驶汽车、无人驾驶汽车的路测、应用、安全性等方面制定或拟制定相关政策法规。

6、各国投资布局提速:近几年智能汽车发展迅速,国内外许多无人驾驶上路的报道让人们觉得智能汽车近在眼前。事实上,目前的自动驾驶智能汽车还不能直接应用到社会上。但是,为了加快智能汽车发展进度,各国都在斥巨资发展。

相关深度报告 REPORTS

本报告第1章分析了全球无人驾驶汽车行业的发展状况,包括全球无人驾驶汽车行业整体发展情况,美国、德国、法国、英国、瑞士、日本、韩国、新加坡等主要国家无人驾驶汽车...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »