棉纺织行业产销需求分析 国内纺织消费拉动增长

棉纺行业发展现状分析

十年前棉纱主流还是普梳和精梳,而当下,各种结构的产品都出现了,比如,赛络纺、紧密纺、高捻纱、低捻纱等等,早已飞入寻常百姓家,设备的更新也是日新月异,自动化程度的提高超出人们的想象,纺织已经从传统的劳动密集型行业走向高新技术行业。万锭用工甚至降至10人以下,乃至车间实行黑灯计划,都不在需要人来工作,全部机械化。自动化提高的同时,纱线支数也是几何倍数的增长,80-100支走下神坛不久,现在已经出现600-700支这样的高难度纺纱技术,纱线在成纱色泽、强力、支数和纺纱形式上,已经呈现出千差万别的种类,市场呈多样化的表现形式。

棉纺行业作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,仍呈现了快速发展的局面,虽然行业利润可能会表现平平,但在自身的发展的步伐上依然呈现新、快这样的特点,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

棉纺织产品结构仍不合理

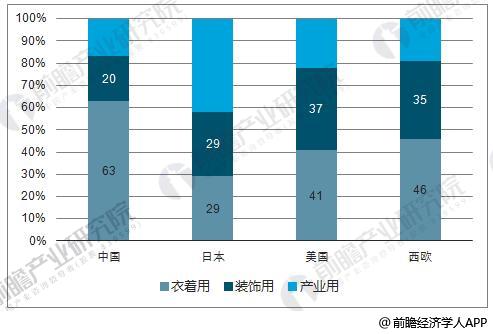

以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。

中国于其他发达国家和地区棉纺织产品结构情况(单位:%)

数据来源:公开资料、前瞻产业研究院整理

供需结构决定棉价走势,未来棉价短期承压,长期温和上涨。1)全球棉花供需三足鼎立:印度是棉花第一生产大国,中国是棉花第一消费大国,美国是棉花第一出口大国。2)棉花供需基本面支撑棉价未来长期向上。明年全球棉花消费同比增长3%-4%,但因为天气原因,产量略紧张,有近100万吨缺口。

棉花行业供给情况分析

由于2016/17年度棉价大涨导致全球棉农种植意愿有所提升,由此拉动种植面积从而使全球产量出现显著回升。据前瞻产业研究院发布的《棉纺织行业产销需求预测与转型升级战略分析报告》数据显示,预计2017/18年度全球棉花产量达2665.7万吨,同比增长14.8%,各主产国均有增产,美国、印度、巴西、巴基斯坦、澳大利亚产量分别提升21.9%、5.5%、24.0%、6.5%、18.5%。全球总供给(产量+期初库存)亦出现反弹,同比增长3.8%至4558.1万吨。

但由于种植面积减少约1%,预计2018/19年度同比下降1%至2638.6万吨,结束连续两年增产态势。印度产量增长停滞,巴西、巴基斯坦、土耳其的增产被中国、美国、澳大利亚减产所抵消。美国植棉面积虽增长,但因西南棉区干旱情况带来的弃种率上升,预计减产6.8%至424.6万吨,澳大利亚减产达16.7%。虽有2017/18年度增产,但在消费及减产影响下,2018/19 年度全球棉花总供给呈现持平。

2013-2019年全球棉花总供给统计(产量+期初库存)情况及预测

数据来源:前瞻产业研究院整理

中国棉花进口、总供给统计分析

进口方面,2018年进口棉关税配额量为89.4 万吨保持不变。因此预计未来进口数将提升以平衡国内供给压力, 预测2018/19 年度我国进口棉花将增加41.4万吨152.4万吨。 在抛储及进口配额影响下,虽然2017/18 年度产量出现显著提升,但总供给(产量+期初库存+进口)依然同比下降5.8%至1763.9万吨,2018/19年度预计减产使得总供给继续下滑7.5%至163.3万吨。

2013-2019年全球棉花总供给统计(产量+期初库存)、进口量情况及预测

数据来源:前瞻产业研究院整理

中国棉花消费情况

国内下游纺织品和服装在内销方面延续2017年以来已经呈现的弱复苏态势,生产及零售数据稳中有升,2018Q1 棉纱、棉混纺纱产量同增2.23%、5.65%, 2018年1-4月纺织纱线、织物及制品出口金额同增9.85%至363.4亿美元,1-4月服装鞋帽针织品零售额同增9.7%至4520.9亿元,其中服装类零售额同增10.5%至3294.2亿元。 终端回暖下国内棉花供需差额持续存在。预测到2017/18 年度、2018/19 年度我国棉花消费同比增长6.7%、3.8%至870.9万、903.6万吨,增长快于全球消费,产销缺口依然保持并呈现扩大,分别为272.2、315.7万吨。库销比至 2018/19年度下降至80%(此前最高水平接近200%)

2013-2019中国棉花消费累统计情况(万吨)

数据来源:公开资料、前瞻产业研究院整理

2013-2019中国棉花产销缺口(万吨)

数据来源:公开资料、前瞻产业研究院整理

棉纺行业发展趋势分析

2018年以来,随着景气程度上升,种植棉花意向的农户与面积稳定增加。外紧内松的环境从棉花进口量上也能看出来。这样的环境造成了国内棉花企业竞争力下降。预计,2018年储备棉依然会按计划轮出。不过经过几年的大规模去库存,也可能会出台轮入的政策。这对棉花价格无疑会有一定的提振作用。由于进口棉纱和纺织品成长较快,而成衣出口成长趋缓,中国大陆“被压抑”的棉花消费量前景看好。预测全球棉花价格预计在未来五年逐渐上涨。

1、国内纺织服装消费持续升温,行业增长的驱动因素由出口拉动向国内消费转变我国纺织需求增加呈现“内销增长、外销拉动”内外销并举的市场特征。我国纺织品外销每年大幅增长的同时,国内销售比例也在不断提高。我国拥有13亿人口的巨大内需市场,内需将是我国纺织工业发展的主要动力。

2、技术进步和工艺创新成为促进产业升级和提升产品档次的主要动力。纺织行业将着力增强自主创新能力,转变经济增长方式,提高经济运行的质量和效益,加快纺织先进生产力建设。主要包括“三大创新”:科技创新、经营管理创新、产业链整合创新。运用电子计算机技术、CAD 辅助设计等高新技术改造传统纺织行业,以及新材料、新工艺的应用,将会有力地推进我国纺织行业的结构调整,大大提高我国纺织工艺技术水平,提高我国纺织品的技术含量和产品档次。

ERP企业资源计划、PDM 产品数据管理系统及信息网络技术的广泛应用,将加快纺织企业商品的购、销、存等流转过程,进一步规范企业运作流程,加速企业生产效率,大大提高企业的市场应变能力。纺织行业将逐步适应国际消费趋势的主流,由生产低档次产品向高品质、高档次及高附加值的产品转变,逐步完善上下游产业链,向价值链高端迈进。

相关深度报告 REPORTS

本报告前瞻性、适时性地对棉纺织行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来棉纺织行业发展轨迹及实践经验,对棉纺织行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »