保险行业发展趋势分析 个险价值优势凸显

保险行业市场概况

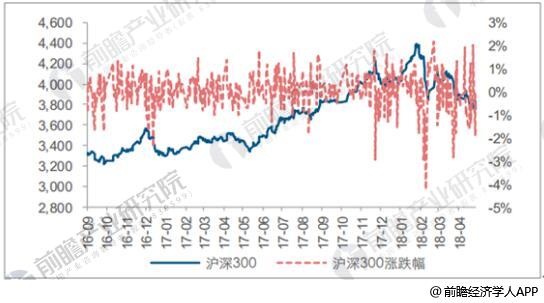

(4/1-4/30)沪深300下跌3.63%,中信保险II指数下跌6.51%,板块跑输大盘。金融行业分板块来看,保险表现弱于银行(-1.39%),弱于券商(-1.57%)。经济数据相对平稳,2018年3月和4月PMI分别为51.5和51.4,表现持续高于荣枯线;交投表现略有回落,4月末两融余额9,840.44亿元,较月初下跌1.69%,市场成交额8.2万亿元,环比下降20.3%;流动性方面,4月央行市场净投放900 亿元(上月净回笼3600 亿元) 板块表现较弱的核心原因一方面是投资端业务受大盘较弱影响引发担忧,另一方面一季报保费增长表现较弱。预期保费二季度会有一定幅度改善,全年呈现前低后高的改善趋势。

2018年4月沪深300指数表现情况

数据来源:公开资料、前瞻产业研究院整理

中国保险行业总资产情况分析

据前瞻前瞻产业院发布的《保险行业市场前瞻与投资规划分析报告》数据显示,2018年3月保险公司总资产为17.22万亿元,环比提升2.01%。其中寿险公司总资产13.64 万亿元,环比上升1.16%,占总资产的79.19%,占比下滑0.67 个百分点;产险公司总资产2.45万亿元,环比提升1.12%,占总资产的14.25%;再保险公司总资产环比上升8.59%,占比提高0.12 个百分点;资产管理公司规模环比下降5.37%,占总资产规模的0.27%,占比基本保持稳定。 3月行业净资产规模1.97 万亿,较年初上升4.44%。

2018年3月保险总资产规模情况

数据来源:前瞻产业研究院整理

2018年3月保险总资产规模占比情况

数据来源:前瞻产业研究院整理

保险行业利润走势分析

受益于传统险准备金折现率假设调整的影响,2018年一季度险企利润持续释放。截至2018 3月末,10年期国债收益率为3.74%, 较2016年10月下旬低点的2.66%上涨108BP,尽管较2月初高点有所回落,但保险责任准备金评估利率整体维持上行态势,推动险企会计层面利润释放。

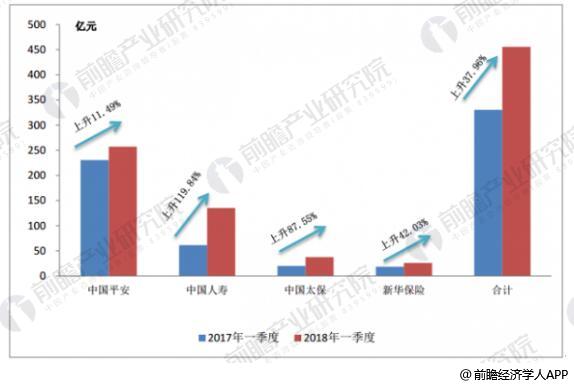

2018年一季度,4家上市险企共计实现归母净利润455.80亿元,同比增长37.96%。单个险企来看, 中国人寿业绩表现靓丽。2018年一季度中国人寿实现归母净利润135.18亿元,同比增长119.84%,业绩增长主要来源于传统险准备金折现率假设调整的影响。除中国人寿之外,其他三家险企业绩也均实现不同程度增长,中国平安、中国太保、新华保险归母净利润同比分别增长11.49%、87.55%、42.03%。

四大上市险企净利变化情况

数据来源:公开资料、前瞻产业研究院整理

保险市场从“粗放增长”转型“质态提升”

代理渠道贡献九成保费,寿险营销员占据半壁江山。我国人身保险销售方式主要包括个人代理、银邮代理及公司直销,其中个人代理、银邮代理及专业代理等代理渠道贡献保费占比超过90%。 2016年人身保险公司保费收入21692.81 亿元,其中个险渠道保费收入9914.48亿元,占比达45.8%,占比近五年保持平稳。2016 年寿险营销员人均实现保费收入15.08万元,个险渠道已成为保费增长的重要抓手。

保险市场大,个险格局已定,价值优势凸显

个险渠道贡献超七成保费,大个险格局已成。2017 年平安、太保、新华、国寿个险渠道保费收入分别为4049 亿元、1542 亿元、874 亿元和 3537 亿元,分别占总保费收入的 85.1%、87.8%、 80.0%及 69.1%,总体看来个险渠道贡献保费超过七成,已成最主要保费来源方式。其中中国太保转型已成,着力打造高质量个险,占比保持领先,新华仍在转型进程,2017 年主动调整业务结构,个险占比提升显著。

保险市场存量增量双轮驱动,内含价值增长稳健

内含价值为调整后净资产与有效业务价值之和,内含价值的增长主要依靠期初内含价值的预期回报及一年内新业务价值,受市场影响较大的投资回报差异、营运经验差异等因素多做扰动项考虑。内含价值增长存量贡献相对稳定, 2017年上市险企内含价值预期回报贡献率维持8%-10%水平。中国平安凭借良好的投资能力,2017年实现总投资收益率6.0%,显著优于行业,投资回报差异贡献8.4%内含价值增长;中国太保分红率保持较高水平,股东股息等其他因素带来7%的负向效应;中国人寿受市场价值和其他调整影响,对内含价值产生了-4.7%的负面影响。

市场集中度提升,龙头保险公司迎黄金机遇

2016年以来,保监会针对保险公司负债端、投资端、股权治理等各方面的监管政策全面收紧,全新的监管导向推动行业回归保障本源,强调稳健、合规及价值经营。

相关深度报告 REPORTS

报告从当前保险行业的宏观发展状况出发,以保险行业的产品创新和消费者需求走向为依托,详尽的分析了中国保险行业当前的市场需求、市场消费和竞争态势。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »