白酒行业发展趋势分析 区域龙头快速向中高端和次高端集中

白酒现状分析

2012年起,基建、地产和制造业投资同比增速均呈下滑趋势,从之前25%-50%高增速区间步下台阶。而白酒行业则自2015年恢复正增长,且增速不断提速,与固定资产投资相关度减弱。

白酒行业产量

从近几年白酒产量的情况来看,白酒产量基本保持着稳定增长的态势。据前瞻产业研究院发布的《白酒行业市场需求与投资战略规划分析报告》数据显示,2013年—2016年间我国白酒产量在1300万千升左右,但2017年中国白酒产量呈现下滑趋势,2017年白酒产量在1198.1万千升,比2016年少160.3万千升,累计下滑6.9%。预计2018年我国白酒产量达1318.6万千升。

2014-2018年白酒产量情况

数据来源:前瞻产业研究院整理

白酒的需求端主要分为个人需求、商务需求和政务需求三个方面。在经过三公消费的限制后,白酒在节日的个人消费量增长更加明显。

前瞻产业研究院发现,中国白酒的个人消费中,来源于亲友赠送的比例高达50%。随着收入水平的提高和生活的改善,个人需求方面将会出现消费结构的升级;商务需求受经济发展的影响比较大,我国近年来基础建设投资力度较大且发展速度较快,预计短期内不会有大规模的经济刺激政策出台,使得商务需求的提升幅度不会很大;受中央八项规定的影响政务需求量大幅下降,所以政务需求目前处于低位且短期难以改善。

白酒行业深度调整后加速复苏

2012年以来,白酒行业受到限制“三公消费”、 “酒驾入刑”等政策的影响,军政消费急剧下降,由于军政消费占比接近40%,白酒需求的大幅下降令行业进入深度调整期。经过两年的深度调整,行业自身积累的问题得以解决,渠道库存得以清理,产品结构得以持续改善,军政消费占比大幅缩减至5%以下。

受益于消费升级,大众消费得以有效承接,整个行业开始以更健康、更良性的姿态得以复苏。根据数据显示,截止 2017年10月白酒行业累计产量1048.6万千升,同比增长5.6%,白酒上市公司前三季度收入同比增长29.84%,归母净利润同比增长42.60%,上市公司收入和利润增速自行业回暖以来呈持续加速状态,行业景气度持续改善。

中产阶层持续稳定增长、白酒消费年轻化抬升中高端白酒消费需求

根据前瞻产业研究院预测,未来中国上层中产(家庭可支配月收入为 1.25-2.4 万元)和富裕人群(家庭可支配月收入在 2.4 万以上)人数预计总数将从 2015 年的 5300 多万户上升到 2020 年的接近 1 亿户,CAGR 达 13.5%。这两类人群的消费能力最强,预计到 2020 年该人群消费占城镇居民消费比例将高达55%。

而中上层人群增长带来的中高端需求增长将使高端和次高端白酒受益明显,相关消费具备客观的需求支撑,市场容量有望进一步扩张。同时,根据最新研究数据显示,与以往概念里定位的高端白酒消费者年龄段为30-35 岁不同,80后开始成为高端白酒消费的重要群体,白酒消费年龄层次开始年轻化,其中18-25 岁年龄段白酒消费者占比已接近8%,中高端白酒消费具备可观的消费者梯度支撑。

中产以上阶层扩容增长

数据来源:公开资料整理

此外,随着人们生活水平的不断提高,消费者的消费理念也在变化,少喝酒、喝好酒的消费理念逐渐开始流行,这又有利于白酒行业集中度的提升。

高端白酒:寡头垄断,二八定律表现明显

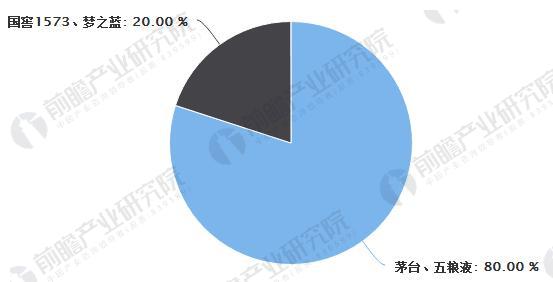

中国文化其实是酒文化,更准确的说其实是白酒文化。酿酒技术世界上独成一派。由于历史、区域等原因,白酒行业集中度比较低,82%为中小企业,其中甚至还有小酒坊,为防止自家品牌相互挤压,一般酒企会将系列酒(如果有的话)和品牌酒分开销售,铺设不同的营销渠道。以600 元以上作为分界线的酒品中,茅五泸和梦之蓝牢牢占据了大部分市场,特别是茅台、五粮液两大巨头合占约80-85%的高端市场,剩下不到20%左右由梦之蓝、国窖 1573 等瓜分。二八定律在高端白酒市场得到验证。

高端白酒市场份额占比情况

数据来源:前瞻产业研究院整理

次高端白酒:目前处于蓝海,尚未形成一个全国范围品牌

次高端白酒目前市场主流认同的酒企有洋河股份、酒鬼酒、水井坊、山西汾酒、舍得酒业、剑南春及郎酒等。目前次高端白酒第一梯队的有剑南春、郎酒,舍得酒业、水井坊、山西汾酒及洋河股份等处于第二梯队跟进趋势。

高端白酒龙头企业预测

高端奢侈品市场,核心机遇为贵州茅台、泸州老窖、水井坊;成长股重点看好水井坊、山西汾酒以及沱牌舍得。区域龙头看好低估值稳健增长标的,能够在次高端主导区域消费升级,重点看好口子窖、今世缘、古井贡酒、老白干酒。

首先,2018年奢侈品白酒继续爆发,形成高端奢侈品白酒品牌群,满足消费者更高端的价值需求和产品体验。1000元以上价位需求强劲,消费者主动需求带来茅台高端酒和个性化产品高速增长。预计茅台高端酒营收将达到221.6亿元。泸州老窖也将受益奢侈品市场爆发带来的强劲需求,继续提价。水井坊、洋河股份、沱牌舍得等正在加入这一市场。

优秀品牌加速全国化,方向更加清晰,水井坊、山西汾酒、沱牌舍得、泸州老窖为代表。以水井坊为例,其渠道的下沉将在2018年继续全力推进,通过核心终端找到了低成本销售和培育消费者的通道。行业的专业分工将给目前销售为主要优势的企业带来持续的挑战,市场竞争进一步向产品和渠道利益链竞争

区域龙头业务结构快速向中高端和次高端集中,未来3年,营收将达到20~30%增长,净利率逐步提升到20%以上。中高端和次高端市场在有白酒龙头的大省,区域龙头仍将主导。重点看好口子窖、今世缘、古井贡酒。

相关深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »