2019年中国集成电路行业市场现状及发展前景分析 预计未来三年仍将保持稳定增长

未来集成电路产业进口替代市场空间巨大

据报道,9月20日在安徽合肥召开的2019世界制造业大会上,总投资约1500亿元的长鑫存储内存芯片(DRAM)自主制造项目宣布投产,其与国际主流DRAM产品同步的10nm级第一代8Gb DDR4首度亮相。就在9月2日,紫光集团旗下长江存储宣布已开始量产基于Xtacking架构的中国首款64层3D NAND闪存,以满足固态硬盘、嵌入式存储等主流市场应用需求。

DRAM即动态随机存储芯片,是一种主存储器(内存)。作为常见的系统内存,DRAM具有高容量、大带宽、低功耗、短延时、低成本等特点,广泛用于PC、手机、服务器等领域,是集成电路产业产值占比最大的单一芯片品类。而外储存器NAND Flash主要用于代码存储和数据存储等,广泛应用于消费电子、移动通信、网络通信、个人电脑、服务器等领域。

长江存储和长鑫存储的投产意义重大,有望打破存储器市场被海外厂商垄断的格局。DRAM exchange数据显示,2018年全球DRAM市场中,三星、SK海力士、美光市占率分别达到44%、29%、22%,三家公司合计全球市占率达95%;尽管全球NAND存储市场集中度低于DRAM市场,但仍然被龙头企业掌控。三星、东芝、美光、西部数据、SK海力士、英特尔的市占率分别为35%、19%、13%、15%、10%和7%,六家公司合计全球市占率达99%。

川财证券指出,2018年我国集成电路进口产品分类中,存储器仍然是第一大进口产品,占比为36%。当前我国集成电路市场仍然以进口为主,国产化率较低,尤其是DRAM、NAND存储器及电脑、服务器CPU等方面国产化率几乎为零。

随着集成电路产业的发展,我国在集成电路高端领域将有显著提升,未来集成电路产业进口替代市场空间巨大。国盛证券表示,数据爆炸增长是存储器产业成长的核心抓手,而数据增长来源是设备连接数以及设备产生数的增长。这将带动数据处理能力——对应的DRAM需求,数据存储量则对应NAND Flash的需求。

过去五年,设备连接数增长主要来自于智能手机等消费电子设备。下一阶段物联网设备、汽车将是设备连接数的核心驱动。根据IC Insight的预测,2018年-2023年复合增速最快的细分领域仍然是存储芯片,增速达到7.8%,比半导体整体市场高出1个百分点。

我国集成电路行业将迎来广阔发展空间

专家表示,全球最大的市场需求是我国发展集成电路产业的优势。随着5G、物联网、AI、云计算等新技术对制造业的赋能,我国存储器芯片产业将迎来广阔发展空间。海关总署披露的数据显示,2018年,我国进口集成电路4176亿个,同比增长10.8%。2014年到2017年,我国集成电路年进口额分别为2176亿美元、2299亿美元、2270亿美元及2601亿美元。2018年进口额首次突破3000亿美元,实际为3120.58亿美元,同比增长19.8%,占我国进口总额的14%左右。

2009-2018年中国集成电路进口量、金额统计情况

数据来源:前瞻产业研究院整理

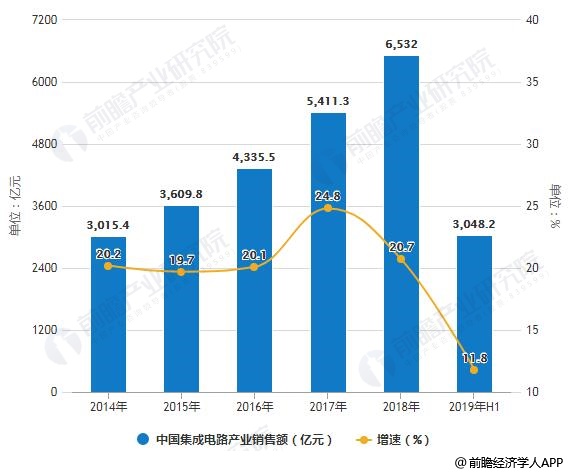

近年来,我国集成电路市场增速领跑全球市场。根据中国半导体行业协会统计,2017年、2018年及2019年1-6月,中国集成电路产业销售额分别达到5411.3亿元、6532亿元和3048.2亿元,同比分别增长24.8%、20.7%和11.8%。

据世界半导体贸易统计协会(WSTS)数据显示,2017年全球半导体市场规模达到4122亿美元,增速为21.6%;2018年下半年,受存储器价格下降等因素影响,全球半导体市场规模同比增长13.7%至4687.78亿美元。根据SIA公布的数据,2019年上半年,全球半导体市场销售额累计为2037亿美元,比2018年同期销售额下降了14.5%。

2014-2019年H1中国集成电路产业销售额统计及增长情况

数据来源:前瞻产业研究院整理

2014-2019年H1全球半导体市场销售额统计及增长情况

数据来源:前瞻产业研究院整理

一位资深集成电路分析人士告诉中国证券报记者,“中国半导体市场将维持高增长态势,快于全球市场。这个行业(主要是设计领域)向中国市场转移明显。国内下游终端市场需求好,包括智能手机、电脑、安防等。”

中信证券电子首席分析师徐涛表示,“半导体市场需求主要集中在智能手机、高性能计算、汽车、物联网等领域。从终端情况看,受5G新机发布、换机需求拉动,预计2020年将是消费电子大年;从云端情况看,云厂商资本支出第二季度环比回暖,下半年至2020年相对乐观,2020年大概率为数据中心硬件业绩大年;此外,汽车电子、物联网领域需求有望快速成长,需求提振将带动半导体行业重回增长轨道。”

赛迪智库显示,汽车电子、智能家居、物联网等领域爆发,为我国集成电路市场的增长创造了良好的需求环境。我国工业化和信息化融合持续深入,信息消费不断升温,智慧城市建设加速。同时,云计算、大数据、物联网等领域逐步成熟,预计未来三年国内集成电路市场仍将保持稳定增长。

未来三年我国集成电路市场仍将保持稳定增长

目前,我国集成电路产业存在一些薄弱环节有待补强。比如,核心设备和关键材料自给率较低,工艺制程有待追赶,部分核心元器件暂时找不到理想替代方案等。

国家集成电路产业投资基金股份有限公司总裁丁文武在上述论坛上指出,近几年我国集成电路产业发展不错,但在产业规模、技术水平等方面与国际先进水平还存在差距。应该打造一个集成电路产业链供应体系,每个环节与用户有机地结合起来,尤其是国产装备、材料等方面。

工信部电子信息司副司长任爱光表示,集成电路产业下一步发展需要做好“四个坚持”:

首先,要坚持提升集成电路产业的创新能力,推动产业高质量发展。持续提升产业链上下游协同创新能力,积极打造从基础研究、供应技术、设备材料到整机应用的完整产业体系。推进集成电路产业高质量发展。

其次,要坚持激发市场活力,推动产业融合发展。聚焦量大面广的传统市场,把握云计算、大数据、物联网等新兴市场,加快形成以企业为主体、市场为导向、产学研用深度融合的集成电路产业创新体系,进一步激发市场活力,构建产业融合发展新格局。

第三,要坚持完善产业链建设,全面提升产业综合竞争力。进一步推动集成电路产业整体水平的优化提升,带动集成电路骨干企业做大做强和中小企业高速发展,促进集成电路产业由聚集发展向集群发展,全面提升集成电路产业的国际竞争力。

最后,要坚持优化营商环境,共建良好的产业发展秩序。进一步加强知识产权的保护力度,促进人才市场、技术、资本等产业要素的聚集。

丁文武指出,2014年以来,集成电路产业发展热情很高。但可能产生一些重复性,特别是低水平同质化竞争。建议有关部委加强这方面管理,做好统筹规划。集成电路人才培养方面,丁文武说,“人才缺太多,高端人才更缺。企业互相挖人才,挖的成本越来越高。关键是要把人才数量和质量做起来。

在9月20日-23日安徽合肥举行的2019世界制造业大会上,长鑫存储宣布DRAM生产线投产。这标志着我国在内存芯片领域取得重大突破。合肥将依托长鑫存储引进芯片设计、封装测试、装备材料、智能终端类项目,打造空港集成电路配套产业园。

多位与会专家表示,集成电路产业是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。随着5G、人工智能、物联网、大数据、云计算等领域技术逐步成熟,我国集成电路产业将迎来广阔发展空间。目前中国集成电路产业“三业”(封测、设计、制造)占比趋近合理,向3∶4∶3的黄金比例调整。预计未来三年我国集成电路市场仍将保持稳定增长。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国集成电路行业市场需求预测与投资战略规划分析报告》。

(文章来源:中国证券报——集成电路产业迎来广阔发展空间)

相关深度报告 REPORTS

本报告前瞻性、适时性地对集成电路(IC)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来集成电路(IC)行业发展轨迹及实践经验,对集成...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »