2018年中国童装行业发展现状及前景分析 预测2019年发力中高端市场扩张渠道

2019年中国童装行业该如何发展?

自2017年以来,服装行业中当属童装最为引人关注,童装行业发展速度一直领先于男装与女装,且增速差距逐渐扩大。各大服装品牌纷纷加大了对童装市场的布局,尤其是中高端童装市场。经过2018年的奋战,童装市场有何变化,2019年,童装又将走向何方?

中国童装行业发展现状分析

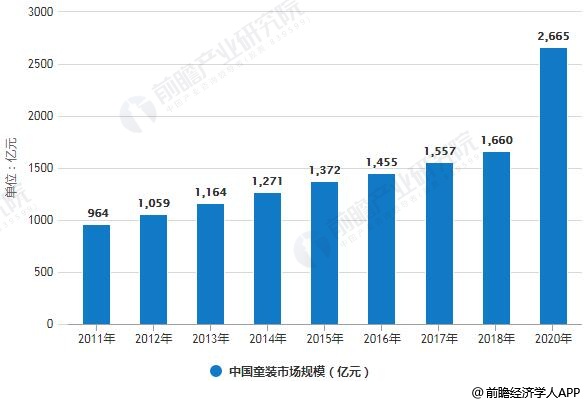

近几年,童装行业的增长速度较快。据前瞻产业研究院发布的《中国高端童装行业市场需求与投资预测分析报告》统计数据显示,2013年至2017年,国内童装行业市场规模复合增长率达9.68%,未来三年行业复合增长率仍将维持在14%左右,高于男装行业、女装行业的增长速度。2011年中国童装市场规模已达964亿元,2013年中国童装市场规模约为1164亿元,2013年我国人均童装消费金额仅为13.8美元,远远低于日本(66.3美元)、美国(90.7美元)与英国(137.2美元)市场消费情况,我国童装市场仍存在较大的成长空间。截止至2017年中国童装市场规模增长至1557亿元。随着二胎开放和消费升级,未来中国童装市场规模将不断扩大,且保持着较高的增长率。预计2018年中国童装市场规模将达1660亿元。并预测在2020年中国童装市场规模有望达到2665亿元。

2011-2020年中国童装市场规模统计情况及预测

数据来源:前瞻产业研究院整理

尽管如此,在大环境向好的时候,童装品牌更应该牟足劲抢占更高的市场份额。据了解,我国现有的童装企业大约为4万多家,但体量超10亿的童装玩家仅5家左右,童装上市企业也仅有安奈儿和起步股份两家。这也间接体现出童装品牌集中度较低。报告数据显示,尽管巴拉巴拉在童装规模上稳居第一,但其市场占有率也仅为5%,其他品牌均未超过1%,前十大品牌市场占有率仅12%左右。可见,当前的童装行业仍是一片蓝海,竞争将进一步加剧。

随着消费的不断升级,80、90后成为童装市场的消费主力军,不可否认,这个群体对于所消费商品的认知度高,对于产品的品质要求更高,在品牌的选择上也更倾向于知名品牌,这也让童装品牌对未来发展方向有个更加明确的定位——发展中高端市场。

瞄准中高端市场

实际上,在童装行业爆发之前,各个品牌的定位只在中低端。受外来童装品牌的影响,国内童装品牌纷纷加大了对童装市场的布局,重点则是中高端市场。

作为童装行业的老大,巴拉巴拉的母公司森马服饰(002563)在童装业务的布局愈发广泛。2018年,森马服饰借助资本优势与THE CHILDREN‘S PLACE INTERNATIONAL,LLC签署协议,获得北美地区童装品牌THE CHILDREN’S PLACE的经营权。随后,森马服饰以1.1亿欧元(约合人民币8.44亿元)收购了法国高端童装企业Kidiliz集团全部资产,收购完成后森马服饰已成为全球第二大童装公司,进一步丰富自身中高端童装品牌架构。

而刚进入2019年,森马服饰便以合资经营的方式与欧洲中高端童装行业的领军企业,也是欧洲最大的童装集团——KIDILIZ GROUP签订战略协议,进一步拓展中高端童装市场。除此之外,森马服饰推进巴拉巴拉品牌在香港市场开展零售业务,以香港地区为战略支点,进一步推动公司的品牌国际化。据悉,2018年上半年,巴拉巴拉品牌已在香港开设2家门店。

森马服饰如此看重童装业务不无道理。自2017年开始,森马服饰的童装业务营收贡献已超过休闲服装业务,俨然有成为森马服饰主营业务的趋势,数据显示,2018年上半年,其童装业务营业收入为28.69亿元,同比增长了27.70%,占总营收的51.86%。喜人的成绩必定推动森马服饰更加重视童装业务,预计未来的布局将偏向童装。森马服饰相关负责人表示,公司志在成为一个国际品牌并正开辟海外市场,而童装亦是国际服装市场增长较快的板块。

童装业务带来利润也引来男装大佬海澜之家的关注,海澜之家一出手便是瞄准了中高端童装品牌。2017年海澜之家以自有资金人民币6.6亿元,受让英氏婴童用品有限公司44.00%的股权,同时,海澜之家跟英氏婴童背后的云月基金签了对赌协议,若英氏2018年净利润未能达到1.2亿元,海澜之家可以全资收购英氏婴童。尽管目前还在等待几个月后的对赌结果,但海澜之家进入中高端童装市场的决心可见。

此外,运动品牌安踏也于2017年收购了高端品牌小笑牛,加上早前拿下的FILA、自身品牌Anta Kids,三条童装业务线共同发展。同样,时尚品牌太平鸟、江南布衣等均已出手抢滩童装市场。

渠道快速扩张

刚进入2019年,国内著名童装品牌ABC KIDS母公司起步股份便迫不及待的开始新年的渠道扩张,以1.2亿元为经销商担保,推动公司渠道业务发展。起步股份董事会认为,在有效控制风险的前提下,为经销商提供担保能够扩大销售规模,增加公司资产流动性,实现公司与经销商的共赢。

2018年12月,同样是为加强渠道业务发展,起步股份拟2亿元收购泽汇科技11.43%股份。业内人表示,尽管目前双方协议尚未确定具体内容,起步股份借收购泽汇科技股份,意在进一步强化其网络营销并拓宽国外销售渠道的战略目标十分明显,由此也能看出起步股份对渠道的用心。

起步股份2018年半年报发现,上半年,公司共有门店2412家,较去年同期增加了1.73%,较去年末增加了0.67%,整体门店扩张速度较为稳健。其中公司经销商占据绝大部分比例,同期,公司共有经销商2395家,约占门店总数的99.3%。华金证券分析师王冯认为ABC KIDS渠道扩张稳健,2018年第二季度公司主品牌及主要渠道营收增速回升,未来有望凭借现有龙头地位取得增长。

同样是以童装业务上市的安奈儿在2018年集中对公司渠道进行了调整。首先关闭了一些低效门店,多为40至50平方米的门店;再者,安奈儿前三季度着力发展大面积购物中心门店,当前购物中心门店221家,新增50家以上;再加上加盟渠道拓展尚未覆盖的或仅单店覆盖的城市,未来预计开店数量达3000家。中信证券研究报告显示,安奈儿经过门店调整,业绩将注入增长动力,全年净利润增速预计达20%至30%。

随着消费升级,三四线城市的消费水平也在不断提高。多家童装企业已经开始在三四线城市布局,森马服饰也曾在财报中表示未来将加码童装并重点拓展三四线城市。上述服装行业专家表示,销售渠道的布局对童装行业的竞争至关重要,未来三四线城市一定会成为增量市场。

当然,除了上述企业外,市场上还有不少童装品牌参与竞争。记者在某商场随机采访了几位正在为孩子选购新年服装的消费者,他们表示,现在的童装品牌很多,除了上述企业外,还有巴布豆、小猪班纳、铅笔俱乐部、歌瑞家等品牌,可选择性很多。消费者对于童装的选择除了知名度以外,安全性、舒适度以及款式也同样看重。

另据国家统计局数据显示,2018年人口出生率为10.94‰,比2017年下降了1.49个千分点。未来童装行业动力主要依靠消费升级推动。但从上述消费者反映的信息来看,当前童装行业入局者众多,竞争激烈。再加上,未来不排除国际童装品牌扎堆进入中国分一杯羹的情况,本土童装品牌未来的发展压力仍然较大,在新的一年里如何获得消费者的青睐,仍值得国内童装品牌深思。

相关深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观的剖析中国当前高端童装行业的总体市场容量、市场规模、竞争格局和市场需求特征,并根据高端童装行业的发展轨迹...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »