网络视频收入规模创新高 行业发展前景广阔

经过多年来的发展,中国网络视频行业平台企业在经过多年的大浪淘沙后,行业格局已经初现爱奇艺、腾讯视频、 优酷、 搜狐视频、凤凰视频、芒果 TV、PPTV 等成为中国网络视频行业的中坚力量。

据前瞻产业研究院发布的《中国网络视频行业深度调研与投资战略规划分析报告》数据显示,2017年中国网络视频行业收入规模创新高,达到952.3亿元,相较2013年的100多亿元,行业发展可圈可点。5年来的增速都保持在50%左右,体现了行业强大的活力和乐观的产业前景。

2013-2017年中国网络视频行业收入规模

资料来源:前瞻产业研究院整理

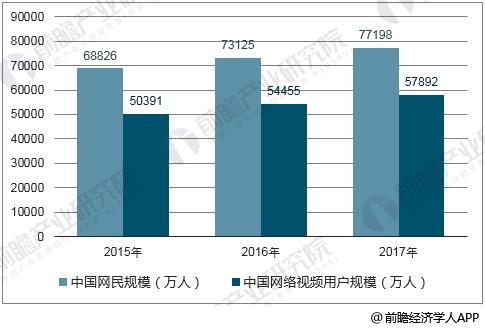

数据显示,2017年中国网络视频用户超5.7亿,用户规模十分庞大。中国网络视频用户基本占到中国整体网民规模的四分之三。随着中国网民规模的增长,网络视频用户规模有望进一步上升。

2015-2017年中国网络视频用户规模

资料来源:前瞻产业研究院整理

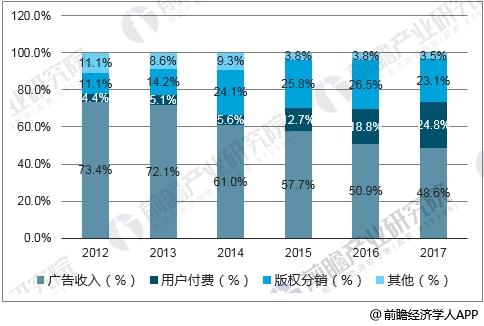

2015年后,网络视频用户付费收入占比开始提升。在网络视频商业模式多元化的发展态势下,网络视频行业已经从单一的商业广告模式转向了更加平衡、多样化的创收模式。但从收入贡献层面看,商业广告依然是行业最为重要的收入来源。网络视频用户付费率仍然较低,同时用户付费模式对商业广告模式存在较强的依赖性。

2012-2017年中国网络视频行业各业务营收占比

资料来源:前瞻产业研究院整理

报告数据显示,2012-2014 年,付费率都未能突破5%。2015年开始用户付费进入增长期,但相较于欧美发达国家而言,我国网络视频用户整体的付费率较低。目前有73.3%的网络视频用户认可“免费内容+商业广告” 的消费模式,认为其符合自己的消费习惯。这说明经过多年来用户消费习惯的培育,这一商业模式早已受到了用户的广泛认可和接受。

中国网络视频付费用户规模及整体付费率

资料来源:前瞻产业研究院整理

网络视频行业的高速发展除了对行业自身的意义外,其价值还折射在方方面面,为诸多领域做出了自己的独特贡献。在促进就业、促进第三产业发展等方面,网络视频行业对国民经济具有一定的贡献。而健康发展的商业模式,则是其对国民经济贡献的基石所在。

网络视频行业是海量影视内容的重要承载者,其为国民提供的思想健康、价值观先进的影视内容消费,能够满足大多数国民的文化娱乐消费需求,从而推动我国社会主义精神文明建设。

相关深度报告 REPORTS

报告主要分析了网络视频行业的发展状况和前景:在P2P流媒体领域,迅雷旗下的视频广告收入超过下载业务,2009年已实现盈利,2011年第一季度带宽成本为1493万元,同比增长1...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »