汽车金融行业发展前景预测 市场规模将突破万亿大关

汽车金融是以汽车主机厂为核心,向产业的上游和下游,直至终端消费者,所衍生出来的针对公司、个人、政府、汽车经营者等主体的各类相关金融产品,汽车金融产品的主要提供者包括商业银行、专业汽车金融公司、保险公司、租赁公司、保险公司等金融机构或相关机构。

汽车金融服务是指金融机构为汽车产业发展所提供的多种金融服务,涵盖了汽车生产、流通、消费、维护、回收等环节,包括资金筹集、信贷运用、抵押贴现、证券发行和交易、相关保险、投资等金融服务。汽车金融服务现已在世界发达国家成为重要的金融业务,并且成为各大汽车厂商争夺消费者的一个新的竞争手段。

全生命周期汽车金融产业价值链

资料来源:前瞻产业研究院整理

2004年8月3日,国内第一家汽车金融公司上海通用汽车金融有限责任公司经过中国银监会批准正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华建立了汽车金融公司,而国内自主品牌华晨、长安等也提出了发展汽车金融的计划,正在等待有管部门的审批。

在发展上,一部分汽车金融公司趁着银行收缩车贷业务,借着本身的汽车产商的背景而获得稳定的发展,如上海通用汽车金融公司,已成为较大的汽车金融公司之一。

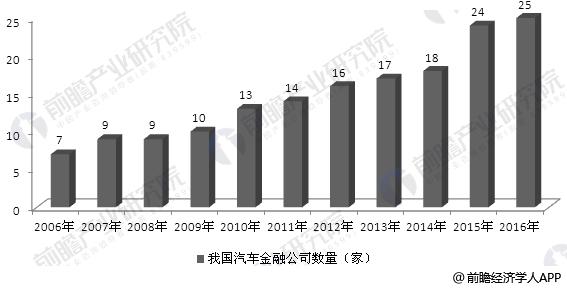

从2006年以来的汽车金融公司数量变化来看,行业企业规模有所扩大。据前瞻产业研究院发布的《汽车金融行业市场前瞻与投资战略规划分析报告》数据显示,截至2016年8月份,国内已有25家汽车金融公司,十年来,增长了3倍多,汽车金融行业发展较快。

2006-2016年汽车金融公司数量变化趋势(单位:家)

资料来源:银监会 前瞻产业研究院整理

汽车金融行业市场规模预测

作为汽车贷款的后来者,汽车金融公司近些年发展迅猛。银监会数据显示,截至2015年年末,汽车金融公司资产为4190亿元,贷款余额(含融资租赁)为3204.37亿元,实现净利润58.79亿元,全年累计发放的经销商库存车贷款对应车辆347.32万辆,零售贷款车辆225.53万辆,个人汽车消费贷款占银行业金融机构的55%以上,其中新能源汽车贷款10.88亿元。

根据目前的市场情况,前瞻产业研究院预计未来五年我国汽车金融行业将保持12%以上的复合增长率,到2020年我国汽车金融行业市场规模将突破万亿大关,到2022年有望达到12500亿元。

2017-2022年中国汽车金融行业市场规模预测(单位:亿元)

资料来源:前瞻产业研究院整理

汽车金融公司发展建议

汽车金融公司未来将更加主动地应对新常态下的风险挑战,积极地推动汽车金融行业创新发展和转型升级。

1、把握市场发展趋势,加快调整发展战略

随着我国经济增速继续保持在合理区间,汽车工业生产增速放缓,市场参与主体竞争加剧,汽车金融公司资产和净利润持续多年的高速增长也将调整为中高速增长。2014年,汽车金融公司行业贷款增速已降至32.32%,较前5年平均增速下降了18.3个百分点;汽车金融公司净利润同比增长23.48%,较前5年平均下降了47.8个百分点。2015年行业的贷款增速进一步下降。总体来看,汽车金融公司增长速度回稳将成为行业的一种长期趋势。

面对不断变化的市场格局,汽车金融公司将从片面注重“红海战略”转向更加广阔的“蓝海战略”,改变围绕单一市场过度竞争的做法,充分利用《汽车产业调整和振兴规划》相关政策出台、经济结构调整、产业转型升级带来的空间,在监管部门的指导和支持下,大力挖掘汽车后市场业务,发展产业链金融,对汽车消费贷款客户提供维修、延保和保养、车辆购置税、车辆保险费、车辆增配和车辆牌照等与汽车附加产品相关的贷款业务。从而确保汽车金融公司在直面新常态时,能开拓新市场,把握新机遇,谋求新发展。

2、把握利润变化趋势,积极转变盈利模式

汽车金融公司可以从以下几方面着力,直面利润收窄带来的挑战。①提高管理效益。强化精细管理,加强岗位培训,重塑业务流程,降低运营成本;②优化资产负债结构。确保资产和负债之间在总量、价格和期限上合理匹配;③采用科学定价。提升产品定价和利率风险管理能力,搭建科学有效的利率风险规避、分散、转移和补偿机制;④加强风控水平。采取有效措施提升资产质量,降低不良贷款占比;⑤提升服务能级。以效益驱动为导向,积极提升服务质量、转变服务方式、细分服务市场、加快服务升级,为汽车主机厂、汽车经销商和广大客户提供更加个性化、专业化和综合性的金融服务,提升客户黏合度。

3、把握需求变化趋势,拓展业务创新能力

在大众创业、万众创新的时代背景下,汽车金融公司将把创新作为驱动发展的新引擎,在汽车金融多元化的潮流中把握发展主动权。

①要利用信息技术加强业务创新。利用互联网、大数据和云计算等技术手段,打造数字化汽车金融平台,巩固传统经营渠道,延伸虚拟经营空间;②要加强汽车信贷业务创新。在风险可控、期限匹配、合规经营的前提下,积极拓展业务范围、做好经销商和消费者调研、增加业务品种,开辟新的盈利渠道;③要加强业务品种创新。

抓住经销商和消费者融资需求多元化的机遇,在加强风险管理和守法合规经营的前提下稳妥发展二手车零售贷款和批发贷款业务、融资租赁业务、经销商零配件贷款、经销商营运设备贷款以及与购车融资活动相关的咨询、代理业务等新型业务,积极拓宽收入来源。

4、加强政策法规研究,创新不良贷款处置

为有效降低风险,汽车金融公司应充分研究相关政策法规,在确保账销、案存、权在的前提下,尝试加大呆账自主核销力度。同时,汽车金融公司也可以充分利用金融市场参与者的不同风险偏好,在政策许可的前提下,借助资产证券化、资产流转,通过合理渠道向有条件、有意愿的投资者出售不良贷款,既分散风险,又盘活资金。对已出现不良的经销商和客户,如果其参与的项目符合产业政策,长期能够实现盈利,可以在隔离和控制风险的前提下,通过收回再贷、展期续贷等方式,帮助经销商和客户渡过难关,保全汽车金融公司债权。

汽车金融公司还可以充分利用金融资产管理公司和各省陆续成立的地方资产管理公司等渠道,探索不良贷款批量化、市场化处置的有效机制。

此外,由于法院诉讼流程的时效性和有效性尚未达到汽车金融公司及时收回不良贷款的要求,汽车金融作为贷款车辆的抵押权人对抵押车辆进行收回汽车金融公司亟需国家出台相关法律法规以支持法院体系外贷款车辆收回的合法性,从而遏制损失不断扩大的趋势。

相关深度报告 REPORTS

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »