中国轨道交通装备行业投资前景及市场需求分析

我国轨道交通装备已经进入发展快车道,按照国家规模,到2022年我国轨道交通装备行业年销售收入将达到8725亿元。同时,轨道交通装备制造企业也面临着:“把握轨道交通行定外部环境变化和行业发展阶段”,“精确把握轨道交通车辆市场、零部件市场、配套设备市场需求前景”,“洞悉主要城市潜在市场需求”,“把握出口市场投资机会”,“掌握竞争对手发展战略与潜在威胁”,“前瞻性地把握行业整体发展趋势”等一系列亟待解决的问题。因此,国内优秀的轨道交通装备企业愈来愈重视对产业发展趋势的研究,特别是对行业发展趋势和细分市场需求前景的深入研究。

中国轨道交通装备行业整体发展情况

1. 轨道交通行业运营情况

轨道交通运营里程分析

2010-2016年中国轨道交通营运里程逐年增长,2016年总里程达到12.82万公里。其中,2016年铁路运营里程达到12.4万公里,占到轨道交通总运营里程的96.72%,城市轨道交通总运营里程合计0.42万公里,占比3.28%。

轨道交通客流量变化分析

从近五年我国铁路旅客发送量可以看出,整体上呈逐年上升趋势,2016年的旅客发送量达到28.14亿人次,同比增长11.01%。

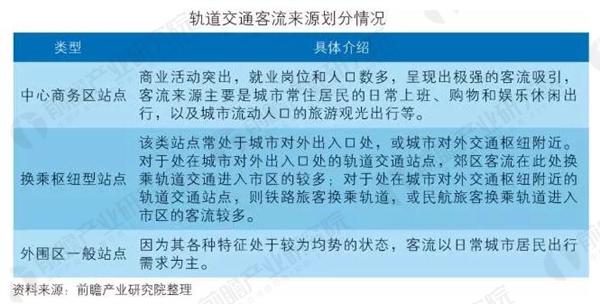

轨道交通客流来源分析

基于不同的站点区位、土地利用特征和交通衔接配套设施等,城市轨道站点被分为3大类,每一类站点的客流来源有其各自的特点。

轨道交通票制体系分析

轨道交通的票制形式在很大程度上影响着它的客流规模以及运营管理模式,而票制形式的确定又与政府相应的政策和轨道交通线网的规划布局模式密切相关。目前轨道交通常见票制体系包括单一票制、计程票制、分区票制、分时票制四种,其中国内城轨交通常见的为计程票制和分区票制,铁路交通主要是计程票制,从2014年开始,国内铁路开始探索“计程票制+分时票制”的联合方案,在计程票制的基础上,在淡季实施卧铺、高铁票打折的方案。

轨道交通运营发展趋势

1、城轨交通发展趋势

1)城轨交通建设快速发展

随着城市化进程的逐步加速,中国的城市轨道交通建设有望迎来黄金发展期。伴随投资额度的加大,城市轨道交通建设有望成为继铁路大规模投资之后新的投资热点,成为“十三五”基础建设投资的新增长点。

2)城轨交通多元化发展趋势

随着经济发展,城镇化速度不断加快,特别是东部沿海区域城镇化率不断增高,致使城市市区规模越来越大。

3)在经济发达地区城轨交通建设向城际轨道交通建设发展

在经济特别发达的一些地区,如珠三角、长三角、京津冀经济区,城市轨道交通开始向城际轨道交通领域拓展,这三个地区都在以城市轨道交通的理念编制城际轨道交通发展建设的规划,为城市轨道交通发展拓展了更广阔的发展空间。

2、铁路交通发展趋势

从目前国内铁路建设的现状来看,前瞻产业研究院认为电气化、高速化是未来铁路交通发展的主要趋势。

2. 轨道交通装备行业发展现状

轨道交通装备行业市场规模

从下图可以看出,2010-2016年,我国轨道交通设备制造市场规模整体呈增长趋势,2016年实现销售收入4155亿元,同比增长6.57%。

轨道交通装备行业主要经济指标

根据国家统计局统计,2016年,我国铁路运输设备制造行业规模以上企业有776家;实现销售收入4155亿元,同比增长6.57%;实现产品销售利润680.1亿元,同比增长11.48%;实现利润总额348.7亿元,同比增长7.05%。

轨道交通装备行业发展特点

1、产业规模不断扩大

随着我国铁路和城市轨道交通的快速发展,轨道交通装备产业规模不断扩大,尤其是在“十二五”期间,我国轨道交通装备产业销售收入平均增长率约为10.1%。

2、研发能力显著提升

我国轨道交通装备产业通过引进消化吸收再创新,整体研发能力和产品水平大幅提升,初步掌握了高速动车组、大功率交流传动机车、重载和快捷货运列车、城轨车辆、大型养路机械、列车运行控制、行车调度指挥、计算机联锁、综合监控等产品制造技术。

轨道交通装备行业发展瓶颈

我国轨道交通装备产业在主要产品领域基本满足了我国铁路和城市轨道交通建设的需要,部分产品已达到世界先进水平。但在研发能力、标准体系建设、产业配套和国际化能力等方面还不够完善,行业管理体系不健全,重复建设和无序竞争等问题日益显现,制约着我国轨道交通装备产业的进一步发展。

3. 轨道交通装备行业竞争格局分析

轨道交通装备企业市场份额分析

由中国南车与中国北车合并而来的中国中车是中国轨道交通装备行业龙头企业,无论是研发实力还是市场竞争力均占据绝对优势。公司在机车、客车、货车、动车组、城轨地铁车辆等主要业务领域市场占有率均处于国内领先地位。

轨道交通装备行业企业规模格局

从2010-2012年我国轨道交通装备企业不同规模企业分布来看,行业大型企业销售收入占比逐年上升,2010年为52.27%,2012年已经达到64.65%;中型企业收入占比逐年下降,2013年为14.05%。2013年轨道交通装备行业小型企业销售收入占比为21.3%。(注:2013年以后国家统计局不再分规模统计。)

4. 轨道交通装备行业五力模型分析

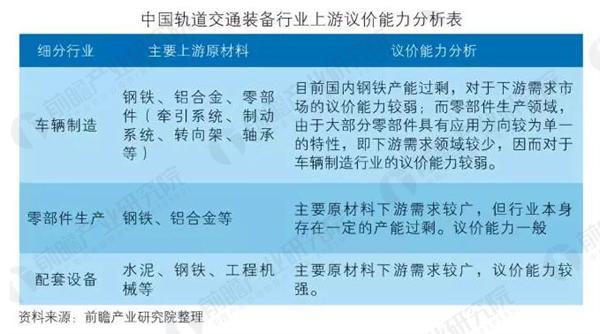

上游议价能力分析

总体来看,中国轨道交通装备行业上游议价能力一般,具体分析如下表所示:

下游议价能力分析

总体分析来看,中国轨道交通装备制造行业下游议价能力较强,主要是因为轨道交通装备行业总体客户较为单一。

行业现有竞争者的竞争分析

总体来看,目前我国轨道交通车辆制造行业的参与者较少,行业竞争一般;而零部件制造业和配套设备制造业的竞争相对较为激烈。

行业潜在进入者威胁分析

对于我国轨道交通装备制造行业来说,总体来看,铁路专用设备及器材、配件制造业,铁路机车车辆配件制造业这两个细分领域所面临的新进入者威胁较大,一方面是行业进入壁垒相对较低,二是行业的盈利能力相对较强。

行业替代品的威胁分析

对于中国轨道交通装备行业来说,基本上不存在替代产品威胁,所面临的威胁主要来自于内部产品技术升级。

相关深度报告 REPORTS

本报告紧抓轨道交通装备行业发展所需,采用科学定性分析和定量分析方法,全面而准确地为您解决行业发展之所急,企业发展之所需!报告采用与国际同步的因素分析法、类推法...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »