2019年中国旅游地产行业市场现状及趋势分析 三大发展趋势,产业链条竞争是关键

旅游地产行业基本概况分析:定义、盈利产业链分析,发展历程分析

旅游地产是指以旅游度假为目的的房地产开发、营销模式,其开发项目全部或部分实现旅游功能。旅游地产的开发对象是旅游物业。一般而言,旅游物业除按传统方式开发经营的酒店和度假村外,还包括休闲、度假、养老等相关的房地产物业形式,以及分时度假、产权式酒店、主题社区或景区住宅、养老度假村、登山及滑雪度假村、高尔夫度假村、休闲生态度假村等产品。

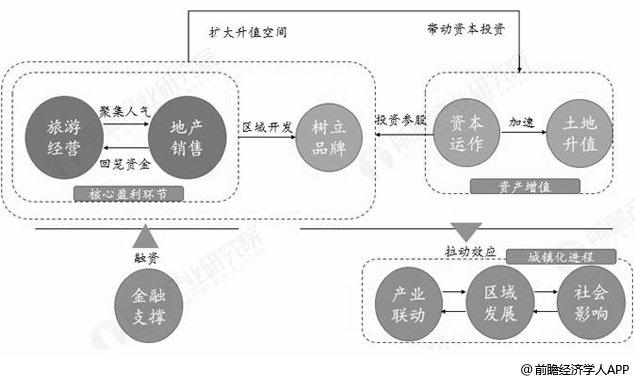

旅游地产的盈利主要集中在旅游经营、地产销售、品牌树立、资本运作、土地升值五大板块,其中旅游经营与地产销售是最基础的核心盈利环节。随着大型开发商的不断涌入,资本运作与土地升值成为资产增值更为迅猛的途径,并为基础盈利环节带来正向驱动力。

旅游地产行业盈利产业链分析情况

资料来源:前瞻产业研究院整理

行业专业化程度提高

回顾旅游地产在我国的发展历史,从20世纪90年代初萌芽至2006年进入全面发展阶段,旅游地产的产品形式逐渐丰富,但仍以销售物业为主。

2007年进入高速发展阶段,此时旅游地产项目开始遍地开花,产品以销售和经营物业并重。

自2014年以来,中国旅游地产的发展进入了转型分化期,逐步回归理性,行业专业化程度提高,盲目跟风、定位不清、设计水平不高、经营管理不力的旅游项目逐渐被市场淘汰。实力雄厚且坚持深耕旅游地产市场的企业通过并购、合作等方式获得资源条件良好的项目,从而实现规模化、产业化的发展。

旅游地产三大投资主体分析 开发模式分析、购买用途分析

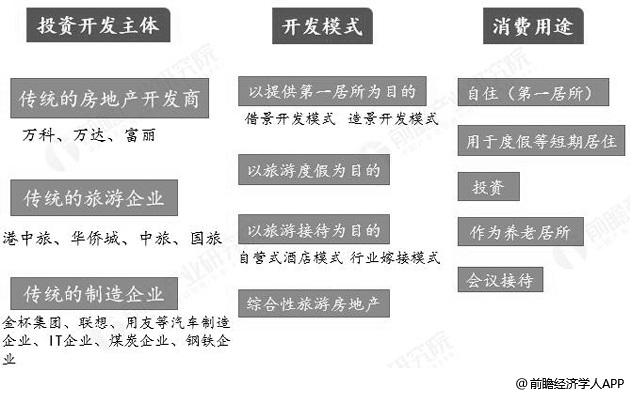

国内的旅游地产投资主体主要有三种:一是传统的房地产开发商,拥有雄厚的资金实力,如万科、万达和富丽等;二是传统的旅游企业,渴望探索旅游与旅游地产的互补互动;除此以外,一些传统的制造企业也纷至沓来,如金杯集团、联想等,希望在火热的旅游地产市场分一杯羹。

旅游地产的开发模式按照功能分类可分为以居住、旅游度假、旅游接待和综合性旅游房地产为目的,购买旅游地产的消费者主要将其用于自住、度假短期居住、投资、养老以及会议接待等,按照目前旅游地产的发展热度,投资是最主要的购买动机。

中国旅游地产投资主体、开发模式及购买用途分析情况

资料来源:前瞻产业研究院整理

旅游业与房地产业的黄金交叉

近十年来国内旅游业发展迅猛,国内旅游收入逐年快速增长,连续10年同比涨幅超过12%。根据国家旅游局最新统计数据,2018年全年国内旅游收入已经突破5万亿元,达到5.13万亿元,同比增长15.90%。旅游业在国民经济中的比重越来越高,2018年全年实现旅游总收入5.97万亿元,同比增长10.5%,占GDP总量11.04%。旅游业已成为国民经济的重要组成部分。

2008-2018年全国旅游总收入统计及增长情况

数据来源:前瞻产业研究院整理

(2009年收入增速为17.24%)

纵观房地产业,10年来的发展也是如芝麻开花节节攀高。“炒房热”的膨胀,带动房价持续走高,尽管国家对楼市的调控政策从未懈怠,房地产开发投资的热度依然高温不减。2018年1-12月,全国房地产开发投资额为12.03万亿元,比上年增长9.5%。

随着城镇化率的不断提升和人们对住房需求的不断升级,房地产业过往跑马圈地的盈利时代已经进入尾声,旧有模式不再灵验。“旅游+地产”的模式更加适应变化中的城市格局。一方面旅游业为房地产业聚集人气,另一方面房地产业为旅游业引入资本,从而达到双赢局面。因此,旅游地产是房地产业下一时代重点挖掘的新商业模式。

2008-2018年全国房地产开发投资额统计及增长情况

数据来源:前瞻产业研究院整理

中国旅游地产分布沿海地区占比高 海南开发量最大

根据诸葛找房的数据,2018年全国旅游地产城市群分布于东北、环渤海、长三角、东南、两广、西南、海南分别占比 4%、15%、17%、6%、14%、12%、12%。可见沿海地区占比明显较高,其中海南受益于自然资源及气候,开发量最大最集中。

《2017-2018年中国旅游地产发展报告》提到,2017年目的地型度假综合体项目数量较去年明显上升,其中过半数的新增项目集中在海南区域,新增项目45个,占全年新增目的地型度假综合体的67%。

2018年中国旅游地产城市群分布占比统计情况

数据来源:前瞻产业研究院整理

中国旅游地产三大发展类型分析 多方布局特色小镇

按照旅游资源结构的不同,国内旅游地产呈海滨城市、人文景观和特色小镇三种类型的发展趋势。总体看来,地方的旅游特色特点决定了该地区旅游地产项目发展的方向和特点。值得一提的是正在崛起的旅游特色小镇,自旅游地产转型分化以来,国家出台多项政策推动特色小镇快速发展。

中国旅游地产三大发展类型分析情况

资料来源:前瞻产业研究院整理

从各城市旅游地产项目分布来看,各城市旅游地产属性较为明确,其中海口、三亚、大连、厦门、秦皇岛等滨海城市的旅游地产项目中海景类占比最高,而张家口、丽江、昆明、桂林等城市的人文景观类占比较高,长三角地区的小镇类旅游地产项目占比较高。各区域的旅游地产特征性显现较为明显。

2016年7月,《关于开展特色小镇培育工作的通知》中提出,到2020年,培育1000个左右各具特色、富有活力的休闲旅游、商贸物流、现代制造、教育科技、传统文化、美丽宜居等特色小镇,引领带动全国小城镇建设,不断提高建设水平和发展质量。

在政策的引领下,近几年各种主题的特色小镇如雨后春笋般在全国各地落地,其中不乏有碧桂园、恒大、华夏幸福、华侨城、绿城等地产巨头的布局。旅游特色小镇已成为一个实实在在的集产业、文化、旅游和社区功能于一体的经济发展引擎。截至2018年,全国特色小镇一共403个,其中第一批127个,第二批276个。从人口规模来看,人口数量超100万的特色小镇有32个,人口数量超20万的特色小镇有6个。

去地产化明显 多元化发展是新常态

旅游地产企业中,主要存在四种经营模式。第一种是景点型开发,企业以主题公园、娱乐设施等旅游景点开发先行带动房地产发展;第二种是度假型开发,企业以如度假村、产权酒店以及用于分时度假的时权酒店等房地产先行带动度假地发展;第三种是商业型开发,企业主要以旅游区或周边相应的商店、娱乐设施等开发和建造带动房地产发展;第四种是住宅型开发,以这类模式经营的多为传统的房地产开发商,主要以开发与旅游区高度关联的各类住宅建筑物为主。

值得一提的是国内从事“旅游+地产”开发的开创者和领跑者——华侨城,也是先做旅游,后做地产的典型代表。其属下的锦绣中华、中国民俗文化村、世界之窗、欢乐谷四大主题公园是目前国内最为权威成熟的主题公园,规模更是全国之最,被视为国内旅游主题社区的典范之作。

2018年前三季度华侨城营收245.5亿元,同比增长26.76%;净利润50.9亿元,同比增长7.59%。从华侨城旅游地产开发模式来看,华侨城成功的关键是,低价获取土地资源,通过主题公园的配套建设提升地产项目价值,进而获得超高收益。

传统的“旅游搭台,地产唱戏”开发模式已经难以为继,去地产化成为行业发展必然,倚重项目运营、强化产业链运作是今后旅游地产发展一个很重要的趋势和方向,未来旅游产业链竞争难度将继续加大。

未来旅游地产行业的竞争将最终表现为整条产业价值链上的竞争,构建一条独特的产业链,围绕主题项目运营衍生出前端研发、推广等以及后端餐饮、商业、酒店及其他消费领域的链条是旅游地产核心价值所在。

以上数据及分析均来自于前瞻产业研究院《中国旅游地产行业发展前景与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对旅游地产行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来旅游地产行业发展轨迹及实践经验,对旅游地产行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »