锂电正极材料行业发展现状分析 市场供过于求现状仍持续

锂电正极材料行业基本概况

锂电池主要由正极材料、负极材料、隔膜和电解液等构成,正极材料在锂电池的总成本中占据40%以上的比例,并且正极材料的性能直接影响了锂电池的各项性能指标,所以锂电正极材料在锂电池中占据核心地位。目前已经市场化的锂电池正极材料包括钴酸锂、锰酸锂、磷酸铁锂和三元材料等产品。

全球范围来看,锂电池企业主要集中在日本、中国和韩国,相应的锂电池正极材料的生产也主要集中在以上国家。由于锂电池正极材料生产所需的锂、钴、锰、镍等金属资源丰富,消费类电子产品、新能源汽车等锂电池其下游应用市场迅速扩张,近年来中国锂电池正极材料行业不断发展壮大。国内锂电正极材料行业集中度较高,已经形成了以京津地区、长江中下游地区和华南地区三大锂电正极材料产业基地。

全球锂电正极材料销售额分析

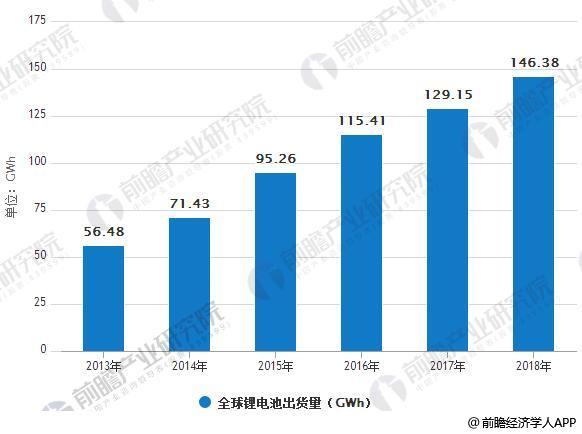

据前瞻产业研究院发布的《锂电池正极材料行业发展前景与投资预测分析报告》最新统计数据显示,2016年全球锂电池出货量达115.41GWh,到2017年达129.15GWh。预计到2018年全球锂电池出货量将超140GWh。

受锂电池及其下游行业快速发展的驱动,锂电池正极材料增长较为迅猛,2016年全球锂离子电池正极材料销量达到31.74万吨,同比增长42.1%,2011-2016年年均复合增长率为32.17%。从应用结构看,锂电正极材料市场可以细分为小型锂电正极材料市场和动力锂电正极材料市场。小型锂电正极材料主要包括钴酸锂、三元材料和锰酸锂,而动力锂电正极材料主要为锰酸锂、磷酸铁锂和三元材料。

2013-2018年全球锂电池出货量情况及预测

数据来源:前瞻产业研究院整理

201-2016年全球锂电正极材料销售额及增长情况

数据来源:前瞻产业研究院整理

中国锂电池正极材料市场规模

2014-2016年锂离子电池正极材料呈现快速增长的态势,2016年中国的锂电正极材料产值达到217.6亿元,较2015年同比增长43.3%,主要原因是我国新能源汽车市场的爆发性增长,带动了动力型锂电池需求的快速增长。

201-2016年中国锂电正极材料行业产值及增长情况

数据来源:前瞻产业研究院整理

锂离子电池正极材料市场格局分析

2014年锂电池正极材料市场占比最大的生产商是湖南杉杉新材料有限公司,市场销售收入15.6亿元,占锂电池正极材料市场的16.2%。我国锂电池正极材料收入前11大企业占整体市场的75.9%。

2014年主要锂离子电池正极材料市场格局分析情况

数据来源:前瞻产业研究院整理

产业发展前景分析

根据目前国内以及全球的正极材料产销分析,我们不难看出,目前整个正极材料行业处于供过于求的现状,预期在未来几年内这一现象仍然持续。

随着新能源汽车行业的快速发展,我们假设2020年全球新能源汽车产销量为300万辆,平均单车电池容量40KWH,那么到2020年全球车用动力电池需求预计为120GWH。

我们假设车用动力电池在整个锂离子电池中的占比为50%,那么全球锂离子电池到2020年需求量约为240GWH,按照每KWH锂电池需2.4kg正极材料来测算,全球正极材料需求在2020年将达到57.6万吨,对应2016年产量,年复合增长率达到 17.71%。因此目前来看,整个正极材料行业未来几年内的行业需求增速小于行业扩产速度。

产业投资建议

鉴于目前正极材料行业供大于求的行业现状,我们建议关注符合未来行业发展趋势的三元材料细分产业,尤其具备一定技术实力以及产能优势和供应商优势的龙头三元材料企业。在具体上市公司中,建议关注具备整个电池材料产业链优势的格林美、杉杉股份、当升科技等上市公司。

产业风险提示

1.锂电池产业发展不及预期;

2.正极材料厂商短期内集中扩产,导致行业产能过剩严重,从而引起企业发动价格战;

3.上游原材料行业大幅涨价,从而造成企业生产成本加大。

相关深度报告 REPORTS

本报告前瞻性、适时性地对熔盐储能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来熔盐储能行业发展轨迹及实践经验,对熔盐储能行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »