2019年全球制糖行业市场现状及发展趋势分析 多因素影响、减产与去库存成为主旋律

减产与去库存成为2019年的主旋律

五大主产糖国产量占全球58%,出口量占全球76%,对全球糖供应有绝对影响力。2019/20榨季,受油价高涨、恶劣天气、库存堆积、国际糖价低迷等众多因素影响,减产与去库存成为2019年的主旋律。

1、巴西影响力全球第一 制糖比持续下降

根据美国农业部数据显示,2018年巴西糖产量3887万吨,占全球产量19.98%;预计2019年减产至2950万吨,占比下滑至16.49%。

2018年巴西糖出口量2820万吨,占全球出口量43.72%;由于产量预期下滑,预计2019年出口量下降至1960万吨,占比下滑至34.73%。

巴西多年来产量与出口量都一直占据全球第一。2019年预期减产后,产量将被印度小幅超越,但出口量仍然抛离其他主产国。巴西以高额的产量和大幅领先的出口量,对国际糖价有绝对的影响力。

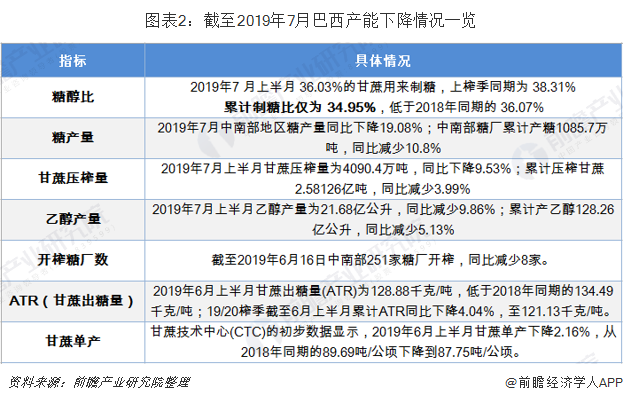

美国农业部预测巴西2019/20榨季糖产量为2950万吨,同比下降24.10%。根据巴西甘蔗协会数据显示,截至2019年7月上半月累计值,糖醇比同比下降1.12%至34.95%、糖产量同比减少10.8%、甘蔗压榨量同比减少3.99%。

制糖比下降直接导致减产。甘蔗产品有两种:糖和乙醇,分别可计算制糖比与制醇比。糖厂将根据生产两种产品的相对收益调整甘蔗生产方向。受2017-2018年糖价低迷影响,工厂倾向于制醇,导致2018/19榨季制糖比同比大幅下滑11.26%,直接导致了糖产量下降近三分之一。

2019/20榨季仍在进行中,中南部截至2019年7月上半月,累计制糖比为34.95%,低于2018年同期1.12个百分点。

2、干旱天气影响泰国糖产量

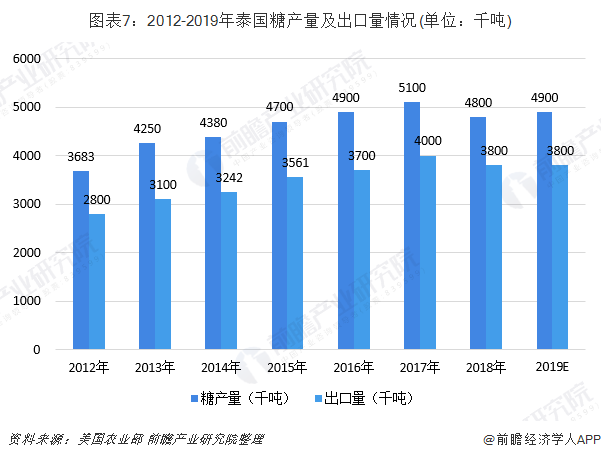

根据美国农业部数据显示,2018年泰国糖产量1471万吨,占全球产量7.56%。2018年泰国糖出口量1091万吨,占本国产量的74.17%,占全球出口量的16.91%,为全球第二出口国。预计2019年出口量占比提升至20.37%,是国际糖供应的重要国家。

干旱天气不利甘蔗生长。泰国东北部、中部和北部是本国甘蔗主产区,受2019年厄尔尼诺现象影响,多地降雨量明显低于往年。泰国水利信息研究所2019年5月份报告显示,严重干旱已经影响到18个区府,泰国多达10座大型水坝的蓄水量不足总库容的30%。

泰国气象部门2019年7月表示,进入雨季以来,由于来自南部海域的热带气旋威力比往年小,雨水无法进入内陆地区,泰大部分地区月均降雨量远低于正常值,泰国正遭遇近10年来最严重干旱。

干旱天气将导致新榨季预期减产7%。泰国甘蔗糖业协会表示,预计泰国在即将到来的19/20榨季将生产约1300万吨糖,较2018年同期下降7%。泰国糖全部由甘蔗制成,干旱天气将影响甘蔗生长而导致产量下降。

3、印度库存压力过大

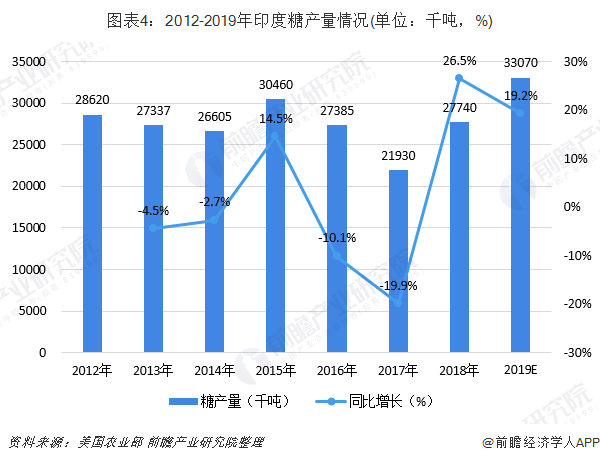

印度糖产量预期超巴西成世界第一产糖国。印度食糖产量多年位居全球第二,据美国农业部数据显示,2019年印度糖产量3307万吨,将首次超越巴西成为全球第一产糖国,占全球产量的18.48%,而巴西占比则下滑至16.49%。虽然印度糖产量将成全球第一,但由于人口基数大,消费占比较高,实际出口量较少。

出口量方面,印度2018年出口糖223.6万吨,预计2019年提升至340.0万吨,占全球出口从3.47%提升至6.02%,将成国际糖供给的重要来源之一。

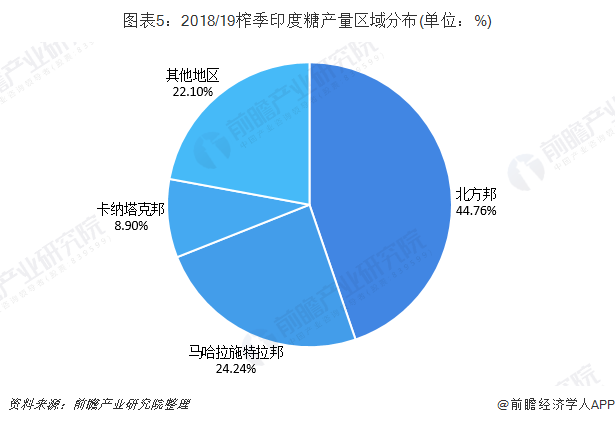

北方邦是主要产区。印度食糖有三大产区,分别为北方邦(Uttar Pradesh)、马哈拉施特拉邦(Maharashtra)、卡纳塔克邦(Karnataka),2018/19榨季产量占全国比例分别为44.76%、24.24%、8.90%,三大邦州产量合计占比77.90%。

2019年印度糖业库存再创新高。印度糖期末库存自2009年开始持续攀升,美国农业部数据显示印度2018年糖期末库存为1421万吨。

2019年印度糖产量将超过巴西成第一产糖国,而消费量没有跟上的前提下,预计2019年印度糖期末库存将达到历史新高的1758万吨,同比增加23.71%。预计2019年全球糖期末库存量为5091万吨,印度一国库存占全球糖库存的34.53%,库存压力明显过大。

4、澳大利亚糖业成熟 新榨季数据平稳

澳大利亚位于南半球,位于南太平洋和印度洋之间,四面环海,自然环境优良,受恶劣天气与其他外来因素影响农作物生产的情况较少。糖业政策方面,澳大利亚政府对本国糖业没有特别的支持或者限制进出口政策,整体看来属于自由市场,糖企将根据市场实际情况调节生产与出口量。

澳大利亚当前整体生产情况平稳,消费量长期稳定,预计2019/20榨季保持年490万吨的产量,出口量也保持在380万吨的水平。由于得天独厚的自然环境,澳大利亚整体生产数据平稳,其他主产国在2019年大体表现为减产趋势,预计澳大利亚出口量占全球的比重将有所扩大,预计2019年出口占比从5.89%提升至6.73%,出口比重跃居全球第三。

澳大利亚有8家制糖企业,控制着24家糖厂,分布于东部海岸线,从昆士兰州北部的莫斯曼到新南威尔士州北部的格拉夫顿。糖厂每年从4000多个农场购买约38万公顷的甘蔗(约3500万吨)。糖厂粉碎甘蔗以提取甘蔗汁,将甘蔗汁结晶并洗涤以产生粗糖。糖精炼厂然后购买原糖并融化,净化并重结晶,产生白糖。炼油厂还生产其他类型的糖,主要供食品和饮料制造商使用。昆士兰州是主产区,原糖产量占全国的95%,剩下5%由新南威尔士州贡献。

澳大利亚有发达成熟的铁路网以运输甘蔗,从甘蔗砍伐到运输到糖厂一般不超过24小时。甘蔗铁路沿着1530公里的沿海地带运行,从南部的Childers到北部的Mossman。

整个甘蔗铁路轨道网络和机车车辆由糖厂所有者私人拥有,运营和维护。澳大利亚的榨季是每年的6月至12月,期间巨大的运输量由铁路承担,铁路7*24小时运行以保证生产。

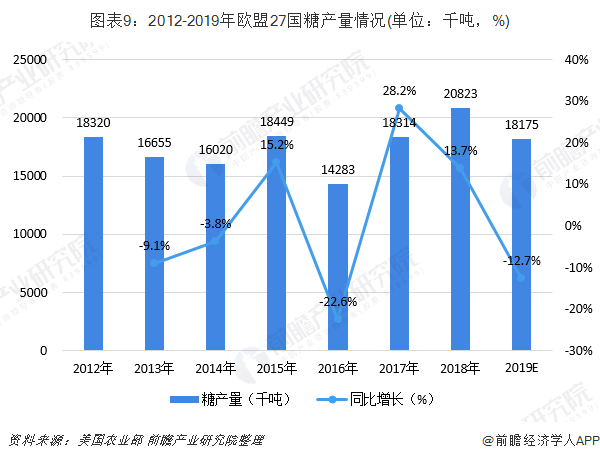

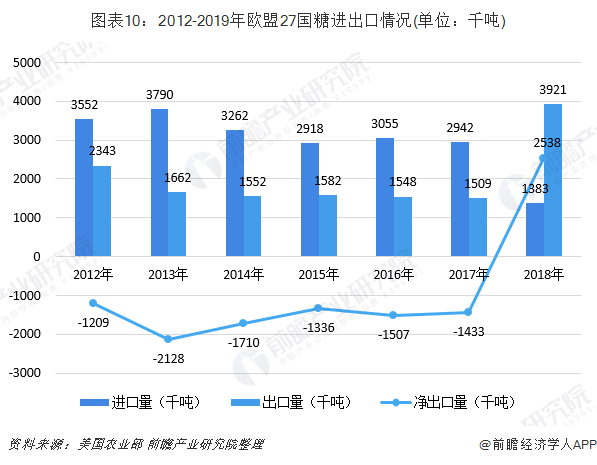

5、欧盟27国出口量由负转正

欧盟27国源自欧洲共同体,成员国有德国、法国、荷兰、意大利等27国。欧盟2018年糖产量2082万吨,占全球产量比重10.70%。

和其他糖主产国不同的是,欧盟由于气候因素,甜菜糖是欧盟的主要糖料,2018年甜菜糖产量占比为98.70%,占全球甜菜糖产量的47.28%,是全球甜菜糖的最大供应国。27国中法国和德国是主产区,糖产量与甜菜种植面积均领先。

欧盟糖产业在2017/18榨季进行了重大的糖业政策改革,解除含糖食品出口限制,欧盟自始从食糖进口国转变为食糖出口国。2017年以前,欧盟糖进口量大于出口量,净出口为负;改革后2018年出口量超过进口量,净出口多年来首次转正,成为国际糖供给的重要角色之一。2018年糖出口392万吨,占全球出口比重6.08%,预计2019年下降至3.54%。

以上数据来源请参考于前瞻产业研究院发布的《中国制糖行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对制糖行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来制糖行业发展轨迹及实践经验,对制糖行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »