2016全社会用电需求将持续低迷 售电成电力行业发展亮点

得益于三产和居民生活用电,今年一季度我国全社会用电增速迅速回升,不过考虑到自2013年以来,我国用电量持续低迷,因此预计2016年全社会用电需求将持续低迷,恢复的趋势仍不能确定。

2015全社会用电量达最低水平 电力行业有两考验

电力行业是指将各种一次能源经过电力设备转换成电能,将电能通过发电厂输送到用户,并为用户提供不同的电压等级和不同可靠性要求的电能以及其他电力辅助服务的基础性工业。

电力系统有发电、输电、配电、售电与用电五大结构,电力行业包含发电、输电、配电与售电四部分。

1986年我国发电装机容量仅为9300万千瓦,而2014年已经达到13.6亿千瓦。自2002年电改以来,电力装机容量净增10亿千瓦,年均增长8000万千瓦电力行业呈现稳步发展的上升态势,火电与水电两大形式的电力生产基本满足了当前用电需求,但电力行业仍旧困境重重。主要体现在两方面:

其一是全社会用电量持续低迷。

前瞻产业研究院提供的《2015-2020年中国电力行业市场前瞻与投资战略规划分析报告》指出,经历了2012年5.67%的低速发展后,2013年我国全社会用电量为53223亿千瓦时,同比增长7.23%。不过到2014年,全社会用电量为亿千瓦时,同比增长巨幅下跌至3.78%,2015年全社会用电量55500亿千瓦时,同比增长0.5%,同比增速相对于2014年下降约为3.3%,达到1974年以来年度最低水平。

我国经济增长方式正在转变,粗钢、生铁、水泥和平板玻璃等高耗能生产企业发展受到抑制,用电量将持续下降,因而全社会用电量保持低速增长将成为发展常态,电力行业将面临营收压力。

其二是新能源在现有电力结构中,难以消纳的问题。我国正大力发展新能源,新能源取代火力发电,调整能源结构成为发展大势。但在实际应用中,不少地方出现了新能源难以消纳的问题,“弃风弃光”现象频繁,不容忽视。

综上,电力行业亟待改革以焕发市场活力,同时,电力公司打破垄断、引入竞争、提高技术很有必要。

电改政策频发 电力行业投资亮点浮现

在此背景下,近年我国电改政策频繁出台,发电、售电市场也因此逐渐打开。

2015年3月,中共中央、国务院印发《关于进一步深化电力体制改革的若干意见》正式开启我国新一轮电力改革序幕,随后,国家发改委、能源局等相关部门接连出台配套措施,增强发电侧与售点侧电力改革。

业界认为,电改的核心在两方面:一是发电企业、社会资本、 工业园区等市场主体可从事售电和增量配电; 二是综合能源服务, 特别是提供发电侧、用电侧的节能综合服务。这将成为电改受益的关键之处。

受电改政策利好影响,我国电力行业投资将有两大亮点,分别是售电市场与能源互联网。

2.3万亿蛋糕 售电市场激烈竞争

根据全国平均销售电价0.492元/千瓦计算,2015年市场容量约为2.72万亿元,剔除受电价保护的第一产业和城乡居民用电后,市场容量约为2.3万亿元。2.3万亿的市场蛋糕,吸引了众多资本争夺,纷纷企图成为第一批独立售电公司,成为行业领导者。

政策频频发布售电侧利好政策,加上超两万亿的市场,许多公司已积极在售电侧市场布局,仅去年3-8月半年间,就有五十余家新成立的独立售电公司,注册资本高达46.41亿元,但发起人仍多与电力企业有关,如电力设备、电力工程、发电企业等。

在售电市场即将放开的背景下,中国将采取何种售电侧放开模式引起关注。各国在售电侧引入竞争一般有两种方式,一是保持电网企业的售电业务,引入独立的售电主题,允许其他企业成立售电公司,二是实现配售分开,禁止拥有配电资产的企业从事售电业务。目前国内售电市场主要是输配售一体化和发售一体化。

无论采用何种模式,在售电侧放开的前期,电网企业仍将占据市场主体的地位,随着其他售电公司商业模式、业务模式的成熟,将逐渐压缩电网企业的市场份额,电网企业在市场中的角色或慢慢弱化,售电公司将得以迅速发展。

我国成为可再生能源第一投资大国 能源互联网投资趋热

能源互联网是互联网技术、能源技术与现代电力系统的结合,是信息技术与能源电力技术融合发展。与单一的能源形式相比,能源互联网具有安全、可靠、稳定与高效率优势,对我国危机重重的电力能源行业有极大助益。

我国已成为可再生能源第一投资大国,以投资增速20%计算,到2020年可再生能源与相关产业链增加值将可超过6000亿美元,能源供应与新增能效投资市场规模将达到3000亿美元。

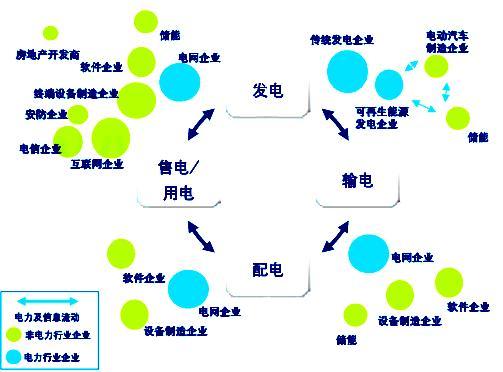

频繁的政策获利下,能源互联网将逐渐走向实际应用,市场空间不断打开,并成为能源领域的重心,投资价值也将不断凸显。能源互联网价值链中,发电、输电、配电与售电/用电是主要环节,围绕四大环节开展业务的公司如发电企业、储能企业、电网企业、设备制造企业等将迎来发展利好。

能源互联网的价值链与参与者

资料来源:前瞻产业研究院整理

围绕能源互联网价值链,又可将能源互联网分为智能发电,智能电网,智能储能,智能用电,智能能源交易,智能管理和服务6大板块,其中,几类公司前景被看好,分别是分布式光伏与智能微网,彩虹精化、爱康科技、金风科技是代表;智能储能,科陆电子、阳光电源是代表;电力信息化整合平台,国电南瑞、中兴通讯、科华恒盛、安科瑞是代表;特高压、输配电标的,代表公司有特变电工、积成电子、平高电气等。

6大版块中,智慧储能、智能电网与智能发电是目前能源互联网建设三大关注重心,同样值得投资者关注。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电力行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电力行业发展轨迹及实践经验,对电力行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »