把握十三五汽车工业变革方向 智能汽车进入快车道

3月17日,中国汽车工业协会发布了《“十三五”汽车工业发展规划意见》,对未来几年汽车工业发展提出了8方面目标,积极发展智能联网汽车是其中之一。智能汽车已然成为“十三五”汽车工业的主要变革方向之一,在政策利好下,智能汽车将驶入快车道,发展前景值得期待。

技术成本下降 全球智能汽车发展正当时

智能汽车是物联网技术落地后的产物,它指的是利用雷达、摄像头等先进传感器、控制器和执行器等装置,通过车载传感系统和信息终端实现车与人、其他车、路和云端的智能信息交换,具有环境感知能力,能够自动分析汽车行驶安全及危险状态,最终实现替代人操作、实现无人驾驶的新型汽车。

智能汽车的研究最早开始于20世纪8、90年代,当时丰田发布了第一个无人驾驶技术专利,主要内容是利用传感器来实现无人驾驶系统的故障诊断,受研发条件和内在驱动不足的限制,智能汽车研发被搁置。经过近30年的发展,得益于无人驾驶技术下放与硬件系统成本急速下降,智能汽车技术进入合适的性价比区间。

同时,在传统车市疲软和互联网普及的刺激下,智能汽车研发潮兴起。2010年前后,高配车上搭载ADAS辅助驾驶模块较为常见;2012年谷歌推出了第一款无人机是试验车;2015年远程通讯基础成熟,车联网具备硬件基础,苹果、特斯拉、百度、比亚迪等企业相继进军智能汽车。

资料来源:前瞻产业研究院整理

目前全球前八大无人驾驶专利专利最多的公司分别为谷歌、丰田、戴姆勒、通用汽车、博世、福特、波音与卡特彼勒。其中,谷歌占比22.89%,丰田占比14.46%,其他6家公司占比62.65%。虽然目前发展无人驾驶汽车的条件还不成熟,但无人驾驶技术积累对于智能汽车发展极为重要。在这方面,中国企业未有优势,亟待技术沉淀。

政策扶持 国内智能汽车发展轰轰烈类展开

在我国,智能汽车兴起并逐渐受到政策肯定,这主要因为以下原因:其一,智能汽车顺应了互联网时代发展潮流,易获得年轻消费者喜爱,从而激活疲软车市;其二,智能汽车与智能交通配合,可缓解我国城市交通拥堵问题;其三,智能汽车有望助力我国汽车工业大发展,当前全球智能汽车基本处于同一水平线,中国越早发力,越能抓住先机实现汽车工业“弯道超车”。

2015年,《中国制造2025》发布,将智能网联汽车作为与节能和新能源汽车的一起重点发展的方向,并明确了到2020年,掌握智能辅助驾驶总体技术及各项关键技术,初步建立智能网联汽车自主研发体系及生产配套体系。到2025年,掌握自动驾驶总体技术及各项关键技术,建立较完善的智能网联汽车自主研发体系、生产配套体系及产业群,基本完成汽车产业转型升级等内容;

同年,国家出台了《〈中国制造 2025〉重点领域技术路线图》,首次从国家战略层面提出“智能网联汽车”概念。根据中国国情对智能汽车进行四阶段区分,并对 2020 年、2025 年、2030 年智能汽车发展水平、自主化率设置门槛标准,这标志着智能汽车在经过产业、资本层面的预热后,首次上升到国家战略层面。

2016年《“十三五”汽车工业发展规划意见》提出到2020年,掌握智能辅助驾驶总体技术及各项关键技术,初步建立智能网联汽车自主研发体系及生产配套体系。到2025年,掌握自动驾驶总体技术及各项关键技术,建立较完善的智能网联汽车自主研发体系、生产配套体系及产业群,基本完成汽车产业转型升级。

汽车工业“十三五”规划意见对智能汽车发展设定了目标:积极发展智能网联汽车,具有驾驶辅助功能(1级自动化)的智能网联汽车当年新车渗透率达到50%,有条件自动化(2级自动化)的汽车的当年新车渗透率为达到10%,为智能网联汽车的全面推广建立基础。

随着智能汽车发展目标制定,国内将迎来轰轰烈烈的智能汽车研发潮。

2300亿市场空间刺激 智能汽车投资窗口开启

智能汽车发展分为辅助驾驶、半自动驾驶、高度自动驾驶和无人驾驶四个阶段。我国正处于从辅助驾驶向半自动驾驶过渡的初级阶段。预计到2018年,我国智能汽车将进入半自动驾驶阶段,到2025年以后,高度自动驾驶与无人驾驶才会有所发展。

智能汽车市场增长有两大关键因素,一是整车市场发展,二是智能汽车的渗透率。

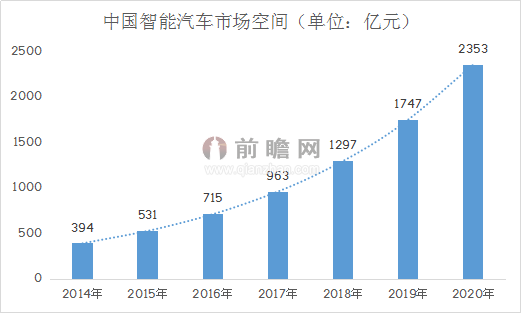

前瞻产业研究院提供的《2016-2021年中国智能汽车行业发展研究与投资前景分析报告》指出,2014年我国智能汽车渗透率为10%,带动的硬件、软件、电子、通讯、互联网等成本上升在2万到3万元,结合我国整车市场年增速3%的发展趋势,预计未来5年我国智能汽车年均复合增长率将达到35%,到2020年智能汽车市场空间可突破2300亿元。

资料来源:前瞻产业研究院整理

在此利好刺激下,智能汽车投资窗口将快速打开。

前瞻产业研究院认为ADAS(高级驾驶辅助系统)在辅助驾驶和半自动驾驶中都有重要作用,应当成为未来几年智能汽车的投资重点。数据显示,我国ADAS在2012年和2013年的市场规模分别为50.4亿元、60.2亿元,复合增速在20%左右,未来有极大发展空间,预计到2020年市场规模可突破700亿元。

受此利好驱使,智能汽车身上搭载的自动紧急刹车(AEB)、自动远光灯(AHB)、碰撞预警(FCW)、自适应巡航(ACC)、夜视辅助(NV)与全景影像等多个ADAS功能将迎来投资热潮。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智能汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能汽车行业发展轨迹及实践经验,对智能汽车行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »